収益物件とは?年収1,000万円未満の会社員でも購入できる理由

収益物件(収益不動産)とは、賃金収入を生み出すことができる不動産のことだ。購入した不動産を第三者に賃貸し、家賃収入(収益)を得ることを目的に購入する。収益物件を購入し運営するのが不動産投資だ。

この記事では、「収益物件(収益不動産)とは何なのか?」という疑問に答えながら、会社員が自身の属性を利用して収益物件を購入し不動産投資家となった例(成功例・失敗例)を紹介していく。

目次

収益物件をとりまくお金のながれ

収益物件(収益不動産)とは、購入した物件を第三者に貸し出すことで収益を得る目的の不動産のことである。そして収益物件を購入・運営することが不動産投資であるとお話した。

多くの人にとっていちばん身近な収益物件の購入・運営者が賃貸物件の大家さんであると思う。よくある間違いとして「家賃のすべてが大家さんの収益になる」というものがある。しかし実際には収益物件運営には多くの人がたずさわっており、これは事実ではない。

収益物件運営でのお金のめぐりを説明するには大きく4つの登場人物がいる。収益物件所有者・借主・金融機関・そして管理会社である。もちろん金融機関から融資を受けずに収益物件を購入し、管理会社を頼らず自分で運営・管理をおこなえば家賃のすべてが大家さんの手に渡ることになる。

しかしながら実際には多くの不動産投資家が融資をうけ、管理会社に業務委託をしているのが実情である。また融資返済や管理委託費以外にも収益物件の修繕や共用部の管理費など、意外と支出は多い。

家賃収入からこのような支出をすべて引いた金額が収益物件所有者の手元にのこり、収益となるのだ。

収益物件の種類

収益物件(収益不動産)とは、購入した物件を第三者に賃貸することで、収益を得る目的の不動産のことである。

収益物件にはさまざまな種類の物件があり、マンションのワンルーム・戸建て・木造アパート・1棟マンションはもちろん、テナントビルや事務所なども含まれる。収益物件を大きく種類わけすると「住居系」「事務所系」「テナント・商業ビル系」の3つになる。それぞれの特徴はつぎのとおりだ。

|

|

対象 |

景気感応度 |

特徴 |

|---|---|---|---|

|

住居系 |

マンション・アパート・戸建て住居 |

低 |

景気に左右されにくく、賃貸需要と収益が安定している |

|

事務所系 |

オフィスビル |

中 |

法人相手のため、賃貸期間が長いことが多い |

|

テナント・商業ビル |

店舗・倉庫 |

高 |

収益性は高いがテナントが閉店となった場合、次が決まるまでに時間がかかりやすい |

住居系の収益物件の特徴として、家賃と賃貸需要が景気に左右されることなく安定しているという点がある。需要を把握し、満室に近い運営ができれば不動産投資初心者でも比較的運営しやすい種類の物件だ。

事務所系の収益物件の特徴は、住居系と違い、法人相手にオフィスビルなどの物件を賃貸する。法人は賃貸期間が長い場合が多く、一度入居が決まれば長期にわたる収益が見込める。

テナントや商業ビル系の収益物件は、ほかの収益物件より収益性が高い。しかし、景気感応度が高く、景気が悪くなれば店舗が閉店しやすく、安定性に欠ける面もある。一度店舗が閉まると、次の入居が決まるまでに時間がかかりやすい。

[関連記事] 不動産投資の仕組みって?初心者が知っておくべき儲かる知識 [関連記事] アパート経営の利回りは何%が目安?計算方法と失敗事例収益物件はどんな人が購入するのか?成功と失敗の具体例に迫る

収益物件を購入して第三者に賃貸しているのは、もともとお金持ちの人たちというイメージがないだろうか?昔は想像通り、年収1,000万円以上の高所得者や富裕層が多かった。しかし、最近では普通の会社員で収益物件を購入している人もかなり増加している。具体的にどんな人が収益物件を購入しているのか紹介していく。

収益物件を購入している半数以上は普通の会社員だった!

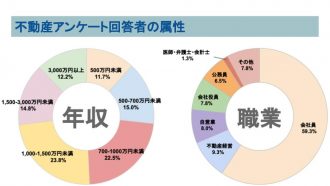

収益物件を購入している人は、医師や弁護士などの高所得者のイメージが強い。しかし、実際には半数程度が普通の会社員である。「健美家」(不動産投資に関する意識調査 第10回)で行ったアンケート調査では、回答者の属性も発表されていて、59.3%が会社員だ。また、年収に関しては1,000万円未満の人が49.2%と約半数をしめている。これをみると、不動産投資をしている(収益物件を購入している)人の年収は、高所得者のみに限られていないことがわかる。収益物件の購入は、融資のおりやすさなどの関係から年収が高い人の方が取り組みやすいのは事実だが、普通の会社員でも十分可能だといえる。

不動産投資は、会社員にとって、融資を受けやすく効率的に資産が増やせる投資だ。会社員は、毎月安定的な収入があるため、銀行からの信用が高い。同じだけの年収を得ている経営者や自営業の人と比べて、かなり安定していると銀行から評価され、より多くの金額の融資を受けられる可能性が高くなるのだ。

また、不動産投資では、収益物件を購入する前は大変だが、購入後の管理を管理会社にまかせればオーナーがやるべきことはほとんどない。そのため、不動産投資は平日忙しい会社員でも取り組みやすい副業なのだ。

[関連記事] サラリーマン・会社員に不動産投資をおススメする理由収益物件を購入した4人の成功例と失敗例

実際に収益物件を購入した人の例をみていこう。彼らはみな、普通の会社員という属性で収益物件を購入している。

成功例1.収益物件を購入するために不動産会社に何度も通い非公開案件を紹介してもらった

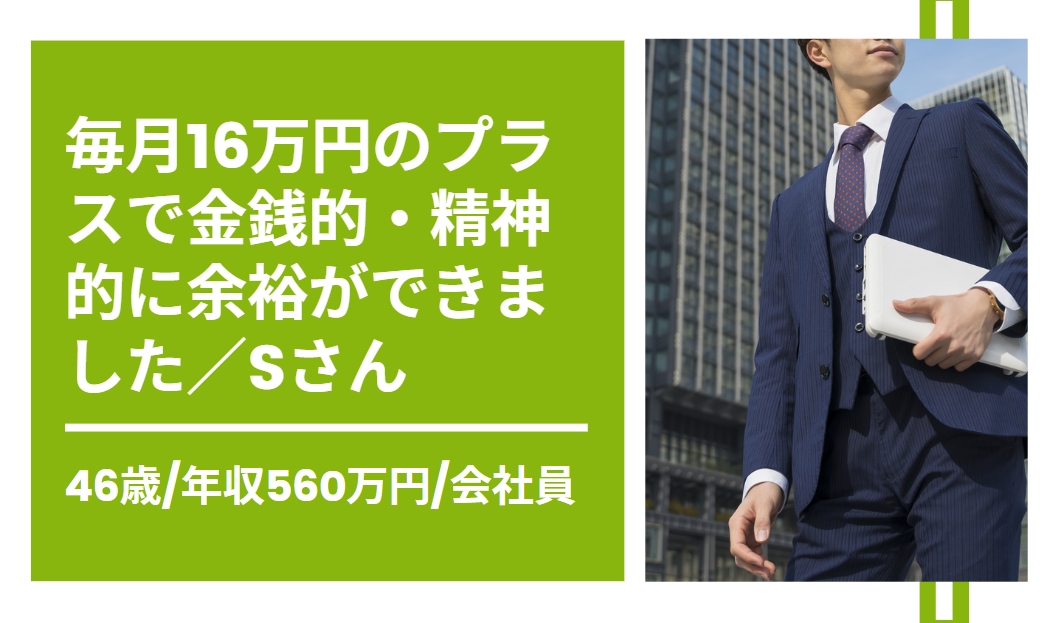

はじめに紹介するのは、電気会社に勤める会社員のSさん(46歳)だ。Sさんは、年収560万円、貯金は600万円ほどだった。以前、循環器系の病気をして1ヶ月ほど入院した際、かかった費用は3割負担で43万円。高額療養費制度の申請をすれば10万円ほどの負担になったのだが、会社を3ヶ月休職しなければならなかった。

この経験から、病気で働けなくなった際の不安を抱えるようになった。自分が働けなくなったら、家族の生活を支えることができなくなると真剣に考え、投資を始めることにした。投資の勉強をする中で、自分と同じ会社員がじつは不動産投資をしていると知り、自分も収益物件を購入して不労所得を得たいと思うようになった。

不動産投資の勉強をして、不動産会社に問い合わせて収益物件を紹介してもらったが、融資がおりなかったり、買付のタイミングが合わなかったりして、収益物件の購入まで至らなかった。あきらめずに何度も不動産会社に通ううちに、不動産会社の営業担当と仲良くなり、非公開案件を優先的に紹介してもらえるようになった。

紹介された非公開物件は、神奈川県にある2,500万円の物件で利回り15.5%だった。融資期間は20年で、2%の金利で審査が通り、月の家賃収入は32万円。諸経費や融資の返済などを引いても毎月16万円のプラスになる収益物件を購入することができた。

Sさんは金銭的にも精神的にも余裕ができ、日常生活が変わったのを感じたという。今後はあと2~3棟、買い足す予定だそうだ。

成功例2.コミュニティに入ってやり方を教わったら自分にもできた

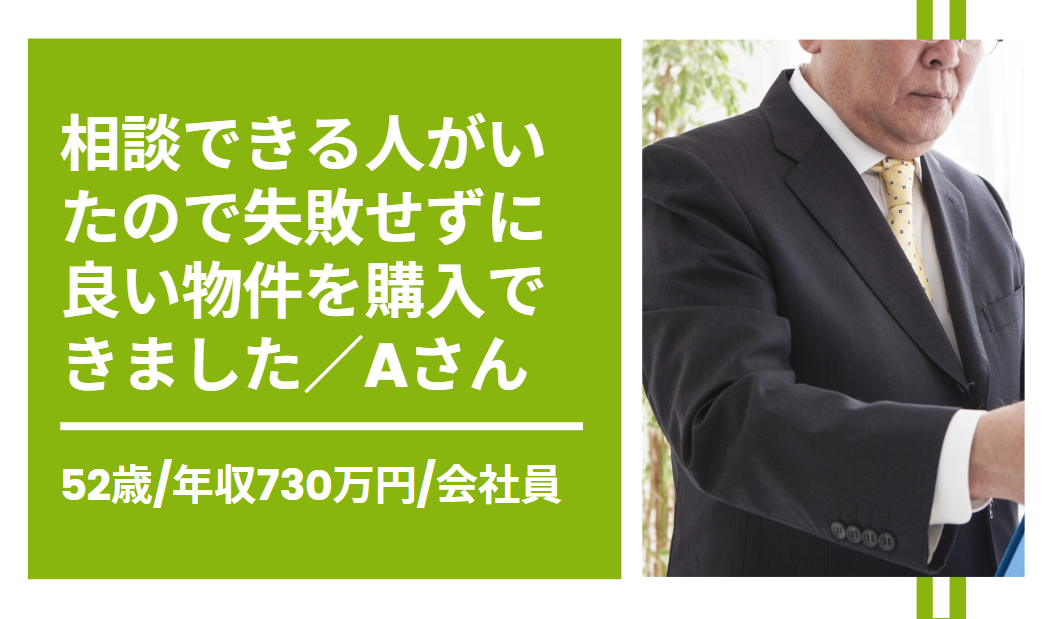

つぎに紹介するのは、52歳会社員Aさんだ。Aさんは大手総合商社に30年勤務し、子供が成人して夫婦2人で暮らしていた。子供が大きくなるにつれ、生活が楽になるかと思っていたが、年金の減額や受給年齢引き上げなどもあいまって、老後の資金への不安を抱えていくようになった。何とかして資産を増やす方法はないかと考えていた時、不動産投資のコミュニティに出会い、一念発起して入会した。

入会後、不動産投資の勉強をしながら、わからないところは仲間や講師に教わり、収益物件を探していた。不動産会社が勧めてきた物件を購入しようか悩んでいたところ、講師に相談すると「やめたほうがいい」と言われ、購入を見送った物件が2件あった。講師や仲間の助言のもと、無事に良い収益物件を購入できたAさんは、「不動産投資のことがわかるようになってから、あの物件を振り返ると、買わなくてよかったと思う。相談できる人がいたから失敗せずにすんだ」と話している。

[関連記事] マンションオーナーって儲かるの?リアルな収入と失敗事例 [関連記事] 一流サラリーマンがなぜ2億円の借金をして不動産投資をするのか?失敗例1.収益物件の営業電話がかかってきてワンルームマンションを購入

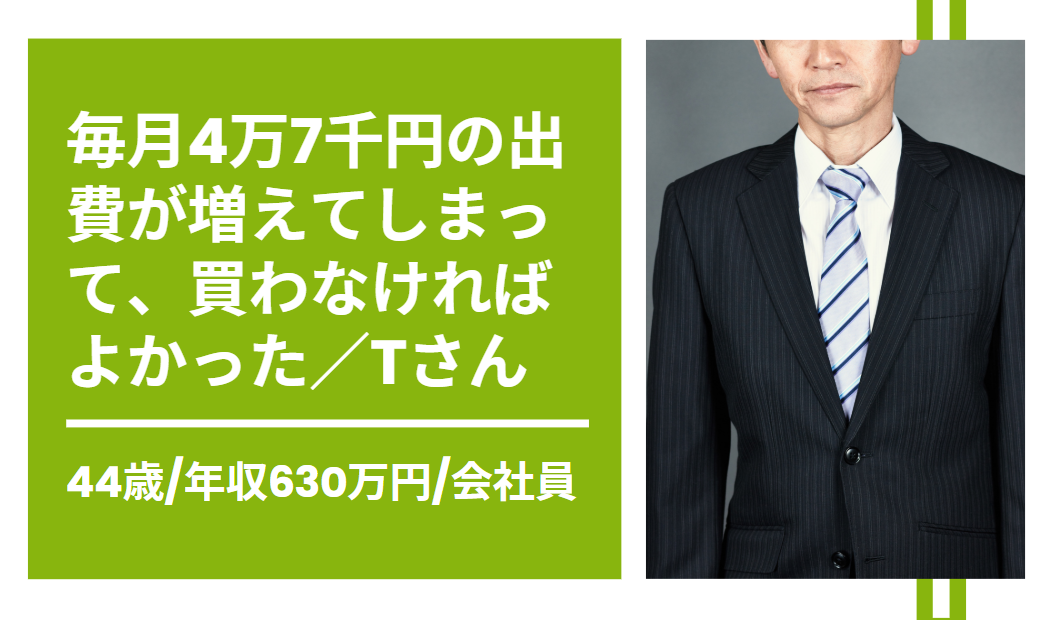

つぎは収益物件を購入して失敗したTさん(44歳)を紹介しよう。Tさんは、年収630万円の会社員で営業の仕事をしていた。ある日、職場に「収益物件に興味ありませんか?」という電話がかかってきた。落ち着いた女性の声だったため、なんとなく話に聞きいってしまい、2日後に会ってくわしい話をすることになった。待ち合わせ場所につくと、電話の女性と上司のような男性がいた。

その日は、おもに男性が話をすすめ、都内の新築ワンルームマンションの紹介をされ、収益シミュレーションも見せられた。シミュレーションでは、月1万9千円のプラスとなっていて「毎月お小遣いを得ながら、30年後には資産が手に入る」という説明をうけた。不動産投資にくわしくなかったTさんは、不動産会社の男性がどういう計算をしているかわからなかったが、とても魅力的な投資に感じた。

その後も不動産会社の人と何度か会い、物件価格5,800万円で目黒の新築マンションのワンルームを購入した。無事に入居者も決まり、あとは家賃収入を毎月手にするだけだと思っていた。しかし、いざ運用を始めてみると、不動産会社が提示していた金額よりもローンの返済額やそのほかの出費が多かった。実際の収支は毎月4万7千円のマイナスで、お小遣いを得るどころか、会社員の給料から毎月の赤字分を支払わなければならなくなってしまった。

失敗例2.収益物件が「保険代わり」や「節税」になるというのはウソ!?

最後に紹介するのは、47歳で収益物件を購入したKさんだ。Kさんは、建築関係の仕事につき、さまざまな物件を扱っていたことから、いつかは自分も物件を購入したいと考えていた。そんなとき、会社の同僚が収益物件を購入したと聞き、自分も不動産会社に話を聞いてみることにした。

そこで提案されたのは中古のワンルームマンションだった。提案された物件の収支シミュレーションは、家賃収入からローンの返済や諸経費を引いて、毎月マイナス2万3千円。収支がマイナスなのになぜすすめるのか質問したところ、収益物件は「保険代わりになるし節税にもなる」というのが不動産会社の意見だった。収益物件が、なぜ保険代わりになるのかの説明としてはつぎのような話だった。

収益物件を購入する際には銀行から融資をうける。その際、「団体信用生命保険(団信)」に加入しなければならない。ローンの支払い期間中に、契約者が重大な病気にかかったり、死亡したりすると、残りのローンが弁済される。つまり、ローンを支払わなくても物件が手に入り家族に資産をのこせる、という説明だ。

収益物件が節税になる仕組みについては、収益物件を購入することで経費計上できる範囲が広くなり、会社員の給料と合算することで所得を低く見せられ、結果的に税金が減るという話だった。

しかし、保険代わりになるのはあくまで病気になったり死亡したりした場合の話で、それ以外は通常の不動産運営をしなければならない。また、収入より出費が多い場合は節税になるが、収入が多くなると儲かった分の税金を支払わなければならず節税にはならない。つまり、「節税になる物件=儲からない物件」だったのだ。

そのことを知らなかったKさんは、不動産会社の言葉を信じて物件を購入してしまった。その結果、たしかに数十万円の税金はういたものの、不動産運営での出費も多く、金銭的には収益物件をもたなかった頃と変わらない状況だという。また、ローンの返済ができたので、精神的には負担が大きくなったと不安をもらしている。

[関連記事] 不動産投資における節税はまやかし!?節税対策の考え方 [関連記事] 不動産投資詐欺の手口7選!よくある「甘い誘い文句」の対処法収益物件の購入、何が成功と失敗の分かれ目だったのか?

4人の会社員の例を紹介してきたが、何が成功と失敗の分かれ目だったのかを考えていこう。まず、いい収益物件を購入して不動産投資に成功した2人は、勉強をしたうえで不動産投資に取り組んでいた。収益物件の購入には、不動産投資の知識が不可欠だ。そのうえで、信頼できる不動産会社と仲良くなってツテを作ったり、不動産投資仲間を作ったりして不安や疑問を誰かに聞ける環境を作っていた。

一方、失敗した2人は、勉強をせず、戦略もないまま不動産投資を始めてしまい、不動産会社のいうことを鵜呑みにしてしまっていた。

誰もがほしがるいい物件は、市場に出まわる前に売れてしまう。ましてや不動産会社から職場にかかってくる営業電話で紹介されるような物件は、「営業をかけなければ売れない物件」だ。不動産投資の勉強をしていれば、そのことにすぐに気がつき、話すら聞かないだろう。電話で話を聞いてしまう時点で「知識がない」と思われ、つけこまれるのだ。

収益物件を購入して成功するか失敗するかの分かれ目は、コツコツ勉強をして正しい戦略をたて、いい環境を作れるかどうかにかかっている。

[関連記事] 不動産経営の投資戦略を立てる [関連記事] 収益物件を買い続けるために何をするべきか収益物件の購入は安定的で会社員に有利な投資だった!

収益物件の購入は、会社員にとって安定的な収益が見込める投資だ。会社員は、給料という毎月安定した収入が得られるため銀行からの評価が高く、融資の点で有利だ。不動産投資の勉強をして、いい物件を購入できれば、本業以外で安定的な副収入が期待できる。

不動産投資ユニバーシティでは、良い物件を選定するために必要な知識を「無料メール講座」で配信している。1日1通メールを読むだけで不動産投資の知識が身に付くため、ぜひ登録してほしい。

この記事の監修者

37歳の会社員が

"たった3ヶ月で月42万円”

を得た不動産投資が学べる

無料LINE講座

大手上場企業、外資系会社員ら12,699名が購読!

会社員が失敗しないで月40万円以上を得るための

不動産投資の全手法が学べるのはここだけ!

- ・特典1:全68ページ!不動産投資マニュアル

- ・特典2:利回り10%以上も!完全非公開物件情報の配信

- ・特典3:最新のセミナー情報優先配信

「不動産投資ユニバーシティ」をLINE友達追加後すぐに受講開始できます。

2024年6月13日更新 全25の金融機関の

エリア,金利,融資割合等を調査した独自PDF!