不動産売却時にかかる税金は高い!税金計算のシミュレーション

「不動産を売ったら、どれくらい税金をとられる?」

「不動産売却時の税金について、節税できるポイントを知りたい」

など、不動産の売却にかかる税金で損をしたくないと思っても、税金は複雑でわかりにくい部分も多い。そこで、不動産売却時に知っておきたい税金の仕組みから控除や特例など、具体例をあげながら詳しく解説していこう。

目次

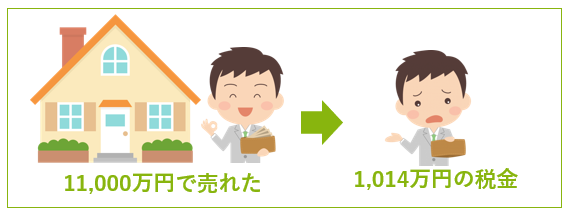

不動産売却の税金シミュレーション! 1億円の物件を1億1千万円で売ったらどうなる?

まずは、不動産売却時にかかる税金の具体的なシミュレーションをみてみよう。たとえば、1億円の物件を1億1千万円で売った場合、どれくらいの税金がかかるのだろうか。ここでは、税金のうちもっとも大きな割合を占める所得税と住民税について計算する。

11,000万円の売却価格に対して、1,014万円の税金がかかる

諸費用含め10,000万円(1億円)で入手した不動産を、3年後に11,000万円(1億1千万円)で売却した場合に、それぞれ次の費用が発生したと仮定する。

| 売却金額 | 11,000万円 |

| 取得費(購入費用−減価償却費) | 8,000万円 |

| 譲渡費用(売却にかかった費用) | 400万円 |

結論を言うと、今回のケースでは11,000万円の売却価格に対して、1,014万円の税金がかかる。

何に課税されてここまで税金がかるのか、算出方法と1,014万円の内訳をくわしくみていこう。

売却価格から売買にかかった費用を差し引いた金額が「譲渡所得」

不動産売却の際に課税対象となるのが「譲渡所得」だ。譲渡所得とは、資産を他人に譲渡した際に得た収入のことである。

不動産を売却した際、売却金額から不動産を購入した時の金額である「取得費」と不動産売却のためにかかった「譲渡費用」を引いて、実際に手に入れた利益が譲渡所得となる。

| 譲渡所得の計算方法 |

|---|

| 譲渡所得 = 売却金額 − ( 取得費 + 譲渡費用 ) |

今回のケースをこの式にあてはめると次のようになり、譲渡所得は2,600万円となる。

| 譲渡所得 = 11,000万円 − (8,000万円 + 400万円 ) = 2,600万円 |

譲渡所得に対して「所得税」と「住民税」が課税される

不動産を売却して出た利益が譲渡所得となり、そこに対して「所得税」と「住民税」が課税される。課税される税率は、不動産を所有する期間が5年以下かどうかで大きく変わる。

| 所得税+住民税の計算方法 |

|---|

| 税額 = 譲渡所得 × 税率 |

今回のケースは取得から3年後に売却しているため、不動産の保有期間が5年以下の短期譲渡所得となり税率はおよそ39%だ。

したがって、今回のケースの譲渡所得2,600万円に39%の税率がかかり、税額は次のようになる。

| 税額 = 2,600万円 × 39% = 1,014万円 |

「所得税」と「住民税」の課税について、くわしくは「事業用不動産の売却で利益が出た場合にかかる税金」を参考にしてほしい。

物件を売却する際は税金も考慮する必要がある

今回のケースでは、11,000万円の売却価格に対して、1,014万円の税金がかかることがわかった。売却後に税金を支払ったのち手元に残る金額は、(11,000万円−1,014万円=)9,986万円だ。

そこからさらに、金融機関へのローン未返済分(残債)を支払うことになるため、ローン未返済額が9,986万円より少なければ、売却によって実質の利益を手にできることになる。反対に、ローン未返済額が9,986万円より多ければ、売却によって損失が出たことになる。

ただし、これはあくまでも自分の手元にいくらのお金が残るかの計算だ。税金を算出するうえでの利益・損失ではないことに注意しよう。

[関連記事]サラリーマンの不動産投資は、税理士を活用した方が効率的※税理士以外が税理士業務を行うことは禁じられています。税務に関しては、これらの記事を参考にして税理士にご相談ください。

不動産(マンション・アパート)売却時にかかる税金の種類

おおよその税金シミュレーションでは、1億円の物件売却に対して1,000万円程度の税金がかかることがわかった。しかし、実際に不動産売却時にかかる税金は、売却する不動産が事業用(投資用)か居住用かでも異なる。

自分や家族が住むために購入した不動産は「居住用」、賃貸での家賃収入や転売して利益を得るための不動産は「事業用(投資用)」と扱われる。同じ不動産でも、所有する目的によって発生する税金の種類が違うのだ。

事業用と居住用、それぞれの不動産売却時にだけ使える税金の特例などもある。利用条件などを確認し、税金を節税できる部分を知っておこう。

ここでは、投資のための事業用不動産とマイホームなど居住用不動産のそれぞれにかかる税金の種類をくわしく説明していく。

事業用不動産(投資用)の売却にかかる税金

事業用不動産を売却してかかる税金には、印紙税・登録免許税・消費税・所得税・住民税がある。不動産を売却して利益が出た場合と、利益に関わらずかかる税金があるため、それぞれみていこう。

| 事業用不動産の売却にかかる税金・控除できる税金 | |

|---|---|

| 利益に関わらずかかる税金 | 印紙税、登録免許税、消費税 |

| 利益が出た場合かかる税金 | 所得税、住民税 |

| 控除できる税金 | 買い替え特例 |

| 損失が出た場合に控除できる税金 | 所得税、住民税 |

利益に関わらずかかる税金

印紙税

不動産売却時には、不動産の売却価格に応じた印紙を売買契約書に貼って消印することで税金を納める。なお、平成26年4月1日〜平成32年(2020年)3月31日の間にかかる印紙税の税金には、以下の軽減措置が適用される。

| 契約金額 | 軽減税率 |

|---|---|

| 10万円を超え50万円以下のもの | 200円 |

| 50万円を超え100万円以下のもの | 500円 |

| 100万円を超え500万円以下のもの | 1千円 |

| 500万円を超え1千万円以下のもの | 5千円 |

| 1千万円を超え5千万円以下のもの | 1万円 |

| 5千万円を超え1億円以下のもの | 3万円 |

| 1億円を超え5億円以下のもの | 6万円 |

| 5億円を超え10億円以下のもの | 16万円 |

| 10億円を超え50億円以下のもの | 32万円 |

| 50億円を超えるもの | 48万円 |

(出典:国税庁)

不動産を買う人と不動産を売却する人は、それぞれ1通ずつ印紙を貼った売買契約書を所有する。ただし、不動産の売り主側の売買契約書は原本である必要はない。そのため、売り主側は、買い主が保有する「印紙を貼り付けて消印した不動産の売買契約書」をコピーして保有すれば、税金である印紙税を節約することもできる。

登録免許税

ローンを組んで不動産を買った場合には、土地や建物が担保となっている(=抵当権)。不動産売却時には、その抵当権を抹消するため、抵当権抹消登記の登録免許税として税金がかかる。抵当権抹消登記の登録免許税としてかかる税金は、土地と建物を合わせて2,000円ほどである。

消費税

事業用不動産を売却する時には、建物部分に対して消費税がかかる。ただし、不動産の売り主が、「2期前の課税売上が1,000万円以下の免税事業者」である場合、税金の納付は不要となる。なお土地に対しては、消費税はかからない。

利益が出た場合にかかる税金

所得税・住民税

譲渡所得に対して、所得税と住民税が税金として課される。税額の計算方法と税率は次のとおりだ。不動産を所有する期間が5年以下かどうかで、税率は大きく変わる。

| 譲渡所得 = 売却金額 − ( 取得費 + 譲渡費用 ) |

「譲渡所得」は、不動産売却金額から不動産を購入した時の金額である「取得費」と、不動産売却のためにかかった「譲渡費用」を引いて計算する。厳密にいうと、売却金額は、物件の売却価格に固定資産税・都市計画税の日割り分を加えた金額となる。

取得費には不動産の購入価格と合わせて、購入にかかる諸費用(仲介手数料や各種税金など)やリフォームなどの費用も含まれる。ただし、建物は古くなるにつれて価値が下がっていくため、その分を減価償却費として引かなければならない(土地は減価償却されない)。譲渡費用は、印紙代や仲介手数料、登録免許税など不動産売却のためにかかった費用の合計である。

| 短期譲渡所得(所有期間5年以下) |

|---|

| 39.63%(所得税30%+復興特別所得税0.63%+住民税9%) |

| 長期譲渡所得(所有期間5年以上) |

| 20.315%(所得税15%+復興特別所得税0.315%+住民税5%) |

なお、上記は事業用不動産を個人で保有している場合の計算方法である。事業用不動産を法人で保有している場合には、法人税の計算式が適用され、不動産売却時にかかる税金の実効税率は約33%程度となる。

所有期間が決まるのは「売却した年の1月1日現在」

不動産の所有期間によって税率が変わることは説明した。ただし、気を付けるべきなのが所有期間は「購入した日から売却するまでの期間ではない」ということだ。物件の所有期間は「売却した年の1月1日現在」でカウントされる。

たとえば、2015年の5月に購入した物件を2020年の10月に売却すると、2020年の1月1日時点では所有が5年未満となるため短期譲渡所得となる。所有5年前後で物件を売却する際は気を付けなければ思わぬ費用がかかることになる。

事業用不動産の売却で控除できる税金

特定事業用資産の買い替え特例

事業用不動産の売却時にかかる税金は、一定の条件を満たした場合、「特定事業用資産の買換え特例」によって課税を将来に繰り延べることができる(税金が非課税になるわけではない)。

「特定事業用資産の買換え特例」は、事業用不動産を売却して、一定期間内に別の事業用不動産を購入する場合、譲渡所得にかかる税金の最大80%程度を将来に繰り延べることができる制度だ。

不動産売却で特定事業用資産の買換え特例を利用するには、主に次のような要件を満たす必要がある(詳しくは、国税庁のページを参照)。

- 売却する不動産と購入する不動産は、ともに事業用であること

- 売却する年の1月1日において、不動産の所有期間が10年を超えていること

- 不動産を売却した前年から翌年の間に、不動産を購入すること

- 購入した不動産は、買った日から1年以内に事業に使うこと

さらに、この特例を利用するにあたって一つ注意したいのが、「取得費」だ。この特例を利用した場合、新しく購入した不動産の取得費は、売却した不動産の取得費を引き継ぐことになるため、特例を利用しない場合の取得費よりもかなり低くなる。

そのため、譲渡所得に対する税金の負担は大幅に軽減されるものの、その後毎年の減価償却費が少なく計上されることになり、ゆくゆく所得税に対する税金の負担が増える可能性がある。不動産売却時にこの税金の特例を利用する場合には、その点もふまえ慎重に検討しよう。

損失が出た場合に控除できる税金

所得税・住民税は課税されない

事業用不動産を売却して損失が出た場合、売却に関わる所得税や住民税の税金は課されない。さらに、同じ年にほかの事業用不動産を売却して利益が出た場合、損失と利益を損益通算して税金を節税することができる。

居住用不動産の売却にかかる税金

居住用不動産の売却にかかる税金は、印紙税・登録免許税・所得税・住民税だ。居住用不動産を売却する場合、事業用不動産の売却と比べて税制上の優遇措置が手厚く、利用すればかなりの税金が節税できる。特例や軽減税率などをうまく活用しよう。

| 住居用不動産の売却にかかる税金・控除できる税金 | |

|---|---|

| 利益に関わらずかかる税金 | 印紙税、登録免許税 |

| 利益が出た場合かかる税金 | 所得税、住民税 |

| 控除できる税金 | 3,000万円の特別控除、軽減税率の特例 |

| 損失が出た場合に控除できる税金 | 所得税、住民税 |

利益に関わらずかかる税金

印紙税・登録免許税

居住者用不動産の売却時には、事業用不動産と同様に印紙税と登録免許税がかかる。税金の軽減措置や税率についても、事業用不動産売却時と同じである。

利益が出た場合にかかる税金

所得税・住民税

居住用不動産を売却して利益が出た場合、譲渡所得に対する税金として所得税と住民税がかかる。不動産売却時の譲渡所得の算出方法や税金の税率は、事業用不動産を売却した場合と同様だ。

居住用不動産の売却で控除できる税金

3,000万円の特定控除

居住用不動産の売却では、譲渡所得から最高3,000万円まで税金が控除できる特例がある。この特例を利用すれば、譲渡所得が3,000万円を超えない限り税金がかからない。この税金の特例を受けるには、次のような要件を満たしている必要がある(詳しくは、国税庁のページを参照)。

- 自分が住んでいる家屋か、家屋とともにその敷地や借地権を売ること

- 以前に住んでいた家屋や敷地などの場合は、住まなくなった日から3年目の12月31日までに売ること

- 売却した年の前年、および前々年にこの特例を受けていないこと

- 売り手と買い手が親子や夫婦など特別な関係でないこと

ただし、買い替えで新しい住居の購入を検討している場合には注意が必要だ。売却時に「3,000万円の特別控除」の特例を受けると、新居購入時に「住宅ローン減税」が受けられなくなる。場合によっては、「3,000万円の特別控除」の特例を利用せず、住宅ローン減税を受けたほうが節税に有利な場合もある。特例を利用する前に、どちらが自分にとって税金の節税になるか検討しよう。

軽減税率の特例

10年を超えて所有したマイホーム(居住用不動産)を売却する場合、「軽減税率の特例」を利用し、税金の負担を軽くすることができる。軽減税率の特例の適用要件は、主に次のとおりである(詳しくは、国税庁のページを参照)。

- 自分が住んでいる家屋か、家屋とともにその敷地や借地権を売ること

- 以前住んでいた家屋や敷地などの場合は、住まなくなってから3年目の12月31日までに売ること

- 売却した年の前年、および前々年にこの特例を受けていないこと

- マイホームの買い換えの特例など、ほかの特例を受けていないこと

- 売り手と買い手が親子や夫婦など特別な関係でないこと

不動産売却時の軽減税率は次のとおりである。

| 課税長期譲渡所得金額 | 税額 |

|---|---|

| 6,000万円以下 | 課税長期譲渡所得金額 × 10% |

| 6,000万円超 | (課税長期譲渡所得金額 − 6,000万円)× 15% + 600万円 |

※別途、復興特別所得税が2.1%かかる。所得税に加え、6,000万円以下には4%、6,000万円超には5%の住民税がかかる。なお、この軽減税率の特例は、先述の「3,000万円の特別控除の特例」と併用することができる。

損失が出た場合に控除できる税金

所得税・住民税は課税されない

居住用不動産を売却して損失が出た場合、事業用不動産と同様に、売却に関わる所得税や住民税の税金は課されない。

[関連記事]マンションを高く売るために!不動産売却マニュアル完全版不動産(マンション・アパート)売却時に税金以外に必要な費用3つ

不動産売却時には、税金以外にも費用がかかる。税金以外に必要な費用は主に、仲介手数料、繰り上げ返済手数料、抵当権抹消登記時に司法書士へ支払う手数料の3つである。

1.仲介手数料

仲介手数料は、不動産の売却が成立した場合に、成功報酬として不動産仲介業者に対して支払う。手数料の金額は、不動産売買価格が400万円超の場合 3%+6万円など、売買価格ごとに上限が決まっている。

2.繰り上げ返済手数料

繰上げ返済手数料は、不動産売却時に残っているローンを一括で繰り上げ返済する際に発生する手数料だ。金額は金融機関によって異なるが、だいたい5,000円〜1万円程度のことが多い。

3.司法書士へ支払う手数料

抵当権抹消時には、登録免許税として税金がかかるが、その手続きを行うために別途司法書士への手数料が1万円程度必要になる。

不動産売却時に税金以外にかかる費用について、詳しくは「マンションを高く売るために!不動産売却マニュアル完全版」を確認しよう。

不動産を売却したら、サラリーマンでも確定申告が必要

「分離課税」方式とは?いつ払う?

不動産を売却すると、税金がかかる。その税金は、法人で買っていた場合「法人税」として計算され、個人の場合は「分離課税」となる。分離課税とは、特定の所得を他の所得と合算せず、分離して税額を計算し納税する課税方式のことだ。分離課税となる不動産の売却による損益は、他の所得と相殺することはできない。

そのため、会社からの給与所得があるサラリーマンでも、不動産の売却によって利益が出た場合は、会社で行う年末調整とは別に確定申告をする必要があるのだ。不動産を売却した翌年3月15日までに確定申告をして税金を納めよう。

控除や特例を利用して賢く不動産売却を行おう

不動産売却時には多額の資金が動くうえ、各種ローンの解消や税金の支払いなど、正確な処理が必要になるため大きな労力かかる。だが、不動産売却時にかかる税金についての控除や特例を調べてみると、案外使えるものも多いことに気がつくだろう。税金については、時限性のある特例や税制改革などもあるため、利用する前に国税庁ホームページを確認しよう。不動産売却時に損をしないため、税金の仕組みや、控除、特例などをしっかり理解して、賢く不動産売却を行おう。

マンションやアパート、ビルなどの不動産売却について、当サイトでも「売り時のタイミング」や「高く売るための方法」などのアドバイスを行なっている。ぜひ参考にしてみてほしい。

この記事の監修者

37歳の会社員が

"たった3ヶ月で月42万円”

を得た不動産投資が学べる

無料LINE講座

大手上場企業、外資系会社員ら12,699名が購読!

会社員が失敗しないで月40万円以上を得るための

不動産投資の全手法が学べるのはここだけ!

- ・特典1:全68ページ!不動産投資マニュアル

- ・特典2:利回り10%以上も!完全非公開物件情報の配信

- ・特典3:最新のセミナー情報優先配信

「不動産投資ユニバーシティ」をLINE友達追加後すぐに受講開始できます。

2024年6月13日更新 全25の金融機関の

エリア,金利,融資割合等を調査した独自PDF!