スルガ銀行のアパートローン最新融資状況を解説【金利1.8%】

不動産投資の世界に関わっていてスルガ銀行を知らない人は居ないだろう。

駿河平(するがだいら)という静岡県の東部に本拠地に置く地銀ながら、全国に支店を持ち、個人向けのアパートローンで業績を伸ばしていた銀行だ。

「かぼちゃの馬車」事件で不正融資が発覚したのは2018年だった。事件をきっかけに書類の改ざんなどに多数の行員が関与したなどとして、金融庁は6か月間の新規不動産投資ローン(アパートローン)の業務停止処分および業務改善命令をスルガ銀行に下した。

その後、スルガ銀行はアパートローン業務を再開している。

結論から言うと、事件前と比べてもこの銀行のアパートローンを積極的に使うべきだと考えているが、まずは不正融資問題とその後について改めて整理してみよう。

1.スルガ銀行の不正融資問題とその後

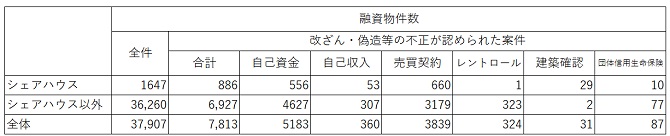

2018年の不正融資事件では「かぼちゃの馬車」という女性専用シェアハウスをめぐって、不動産会社が現実味の無い高い利回りで物件を紹介し、オーナーの預貯金残高の改ざんなどで資産属性を偽って本来ならば審査が通らないようなリスクの高い顧客に多額の融資を引かせてシェアハウスを買わせた。のちに第三者委員会の調査により、多くの行員が提出書類の改ざんに関与していたことが明らかになった。

不正融資はシェアハウス関連融資の計1,647件のうち、886件(53.8%)で行われていた。

調査委員会はノルマを達成できない行員への圧力が常態化していた点を挙げ、これらの問題の発端は行き過ぎた「利益至上主義」をひとつの要因としている。

かぼちゃの馬車の運営会社スマートデイズの倒産により家賃保証が途切れたオーナーは自らの返済能力を超えた借り入れが重しとなり、返済に窮する人が多数出た。なかには自殺者も出る大きな事件へと発展した。

【関連記事】 「かぼちゃの馬車」で借金1億円!事件の全貌とスルガ銀行の不正融資の実態とは?

金融庁の行政処分では、経営責任の明確化、法令順守、顧客保護及び顧客本位の業務体制の確立などの健全かつ適切な業務運営を行ううえで必要な基本的なもののほか、シェアハウス向け融資およびその他の投資不動産融資に関しての金利の引き下げ、返済条件見直し、元本の一部カットなどの対応が求められている。

出所:金融庁ホームページ

スルガ銀行はこの問題の早期解決に向けて、2020年3月と2021年3月の2回に渡って被害者弁護団から申し立てがあった計542件のシェアハウス関連融資の担保となっている土地と建物の返納を条件に借入の帳消しを実施した旨をプレスリリースした。このほかの業務の改善についても金融庁に認められたのだろう、2019年末より徐々にアパートローンの融資業務を再開している。

出所:スルガ銀行プレスリリース

2.スルガ銀行の最新融資状況【金利1.8%~】

スルガ銀行の最新の融資は以前と比べて審査が厳格化しているが、2021年5月現在アパートローンの商品性の見直しも行い金利1.8%の実績もあるようだ。これは他の地銀と比べても競争力のある水準だといえるだろう。このほか独自の調査で得たスルガ銀行の最新融資情報を以下で解説する。

審査が通りやすい属性

取り組める人の年収は800万円からとなる。金融資産(預貯金および有価証券)は2,000万円以上が求められる。確定拠出型年金(401K)などは参考にはするが金融資産には加えられない。

既存の借入金額には制限はない。しかしながら、前回の物件購入から1年以上は期間をあけないと審査が難しい。

自己資金は物件価格の1割が必須条件だが、物件の評価次第では2割の自己資金が求められる場合もある。

融資条件

金利は通常2-3%の範囲内だ。しかしながら、属性(年収や金融資産)が高く、かつ物件が都内中心地で新築や築浅で状態の良いものなどであれば金利1.8%が適用された実績もある。

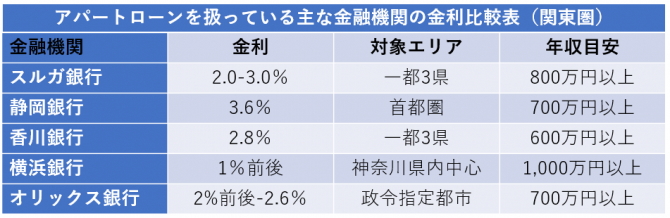

アパートローンを扱っている関東圏の主な金融機関の金利の相場や対象エリア、融資を借りられる年収の目安などを最低限知っておくと比較検討しやすいだろう。静岡銀行や香川銀行などは積極的にアパートローンに取り組んでいる金融機関のひとつだ。

※上記の適用金利、対象エリア、年収の目安は、2021年5月に行った独自調査の結果によるものであり、各金融機関において審査をする時点の融資基準によるため実際のものとは異なる場合があります。

審査が通りやすい物件

スルガ銀行では一都3県で国道16号線内に位置する物件は融資がおりやすい傾向にある。融資期間は最長35年で、木造および軽量鉄骨の場合は最長30年となる。中古物件の場合は、耐用年数を50年としてそこから築年数を引いた残存年数が融資期間となる。例えば築20年の木造アパートの場合は「50年-20年=30年」となり、これをベースに融資期間を判断し、この場合は25年から30年が融資期間となる。

毎月の経費を差し引いた現金収入(キャッシュフロー)を確実に得るためには融資期間が安易に長すぎても良くないが、ある程度の期間が必要なため、投資家にとっては大きな利点となるだろう。

築古の中古アパートについては、たとえば築20年ともなると最低一度は大規模修繕をしているべきという考えのもと最低1度は外壁塗装や屋上防水をしている修繕履歴が必要な点は注意が必要だ。

物件の担保評価法の詳細は、審査部どまりで明確な基準等は公表していないものの収益還元法に近いようだ。

| スルガ銀行の融資の特徴 エリア:一都3県 国道16号線の内側 金利:2-3%(属性や物件によっては1.8%の実績あり) 審査が通りやすい物件:新築から築浅・築古物件は大規模修繕履歴あり 対象属性:年収800万円超、且つ金融資産が2,000万円以上 |

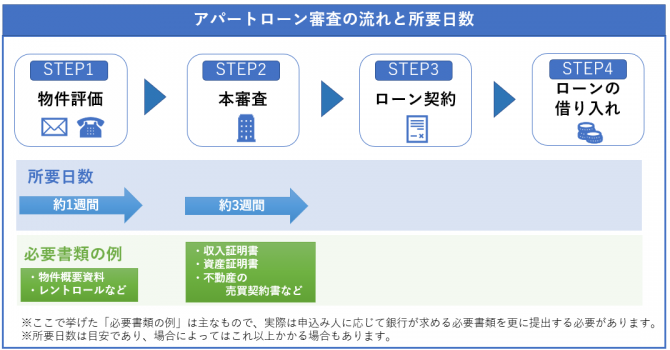

審査の流れ

融資枠の権限は各支店にはなく、すべてが本部における決済のみとなる。本審査は全国どこの支店が窓口になっても東京日本橋にある本部での面談が必須となり、提出する書類は原本のみが受け付けられる。

審査の流れと必要な日数は以下のとおりだ。

3.金利交渉や借り換えは受付けているか?

以前の高い金利については行政処分にて一部引き下げなどの対応を求められたものの、いま現在は新規融資についての金利交渉は基本的には受け付けないようだ。

ただし、一般的に金融機関では融資額の大きさや属性などにより多少の金利優遇が認められる場合もある。審査を打診する際に一度優遇金利が適用にならないかダメもとでそれとなしに聞いてみるくらいなら罰は当たらないだろう。ただし、ローン契約締結後の金利引き下げは難しいため、切り出すなら審査が始まる前の方が賢明だろう。

他行への借り換えについては問題なく受け付けられる。ただし借り入れからの経過年数に応じて手数料がかかるため、その点についても詳しく担当者に聞いておくことをお勧めする。

関連記事:スルガ銀行で4.5%の金利を下げる交渉は可能なのか

4.まとめ

この記事ではスルガ銀行の不正融資問題とその後と、最新の融資基準について解説した。

行政処分を経て今では審査基準も商品内容も刷新し新たな体制でスタートしている印象だ。審査基準の厳格化は、以前の利益至上主義を背景にしたリスクが高い低資産属性から金融資産が豊富な高属性へターゲット層をシフトチェンジしたことへの裏返しと見てとれる。

健全で適切な業務体制を確立している点は借り入れをする金融機関を選定する視点から見ると安心材料となるため、現在の競争力のある金利水準を踏まえても、スルガ銀行のアパートローンは積極的に活用するべきと考える。

![]()

![]()

このページを見た人は以下の記事も読んでいます。

- メガバンクの融資を使い金利1%台で収益物件を買うための方法

- 不動産投資で融資を受けられる金融機関(年収別)

- SMBC(三井住友銀行)のアパートローンで融資を受けるための方法

- 三菱UFJ銀行で不動産投資の融資を受けるための3つの方法

- みずほ銀行で不動産投資の融資を受けるための3つのステップ

- りそな銀行で不動産投資の融資を受けるための3つのテクニック

- 地銀の融資・アパートローン(横浜銀行、千葉銀行、静岡銀行、スルガ銀行)を極める

- 千葉銀行(ちばぎん)のアパートローンの特徴

- 静岡銀行(しずぎん)のアパートローンで融資を受けるための方法

- スルガ銀行で4.5%の金利を下げる交渉は可能なのか

- 住宅ローン・アパートローン・プロパーローンの違いについて

- 日本政策公庫・商工中金の融資を使えば低年収でも不動産投資を始められる

この記事の監修者

37歳の会社員が

"たった3ヶ月で月42万円”

を得た不動産投資が学べる

無料LINE講座

大手上場企業、外資系会社員ら12,699名が購読!

会社員が失敗しないで月40万円以上を得るための

不動産投資の全手法が学べるのはここだけ!

- ・特典1:全68ページ!不動産投資マニュアル

- ・特典2:利回り10%以上も!完全非公開物件情報の配信

- ・特典3:最新のセミナー情報優先配信

「不動産投資ユニバーシティ」をLINE友達追加後すぐに受講開始できます。

2024年6月13日更新 全25の金融機関の

エリア,金利,融資割合等を調査した独自PDF!