静岡銀行の不動産投資ローンを活用すべき理由【最新の金利情報も解説】

静岡銀行は静岡市に本店を置く地方銀行で、千葉銀行、横浜銀行などとともに、収益物件への融資に非常に積極的な地銀だ。

店舗展開は静岡県全域のほか、東京都、神奈川県、愛知県、大阪府にも支店を持つ。

静岡銀行は2020年の銀行業界純資産ランキングにおいて12位と地銀のなかでも有数の規模を誇る銀行だ。日経平均株価の採用銘柄でもある。

同銀行は、審査のスピードの早さや耐用年数を超えた築古木造(軽量鉄骨)に長期間の融資を出す点が最大の特徴だ。

そのため関東在住の不動産投資家にとって積極的に活用したい金融機関の一つと言えるだろう。

本記事では静岡銀行の最新のアパートローン情報について解説する。

1.静岡銀行の不動産投資ローンを活用すべき理由

昨今の不動産投資ローンの融資引き締めなどにより不動産投資家にとっては厳しい状況が続いているなか、静岡銀行は比較的、不動産投資ローンに積極的な金融機関だ。

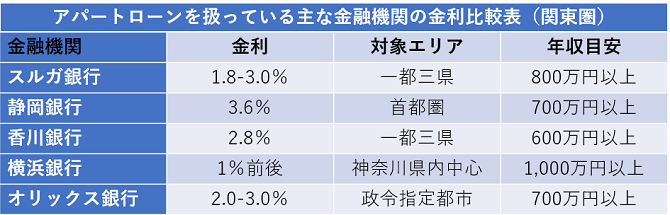

静岡銀行の金利は下の図のように、関東圏を中心に融資を行う金融機関のなかでも相対的に高めだがそれを上回るメリットがあると考える。

耐用年数を過ぎた築古木造(軽量鉄骨)にも物件によっては30年などの長期の融資を出す傾向があるからだ。そのため物件の利回り次第では毎月のキャッシュフロー(経費控除後の現金手残り)は確保しやすい。

ただし土地の積算を上限に融資額が決まることから都内および近郊の立地の良い物件であることが必須だ。

審査のスピードが早いことも利点となる。

メガバンク等は審査に1か月程度かかることも多いなか、静岡銀行は1週間程度で仮審査の結果が出る。本店審査の結果が出るまで融資条件は確定しないが、仮審査が終わっていれば売主は契約に応じるケースが多いので、他のライバルよりは優位に進められるだろう。

耐用年数の過ぎた築古木造(軽量鉄骨)でも修繕次第では問題なく入居が付けられるため、好立地で比較的利回りが高めの築古物件であれば、積極的に同銀行を活用すべきだと言える。

2.静岡銀行の最新融資情報【金利3.6%】

昨今は全国的に不動産投資ローンへの消極的な金融機関が多いなか、静岡銀行は融資を積極的に出している傾向にある。

相対的に金利が高いものの築古物件でも耐用年数を超えた長い融資を出す数少ない銀行という観点からは魅力的な商品を提供していると言えるだろう。

ここでは独自の調査で得た2021年9月現在の静岡銀行の最新の融資情報を説明する。

審査が通りやすい属性

申込人の年収要件は700万円以上となる。金融資産(預貯金・有価証券)は1,000万円以上保有していることが求められる。金融資産は現金の割合が高いことが望ましく、物件購入に関する諸費用を支払った後の残高があまりにも少なくなる場合は、融資前に金融資産の現金化を依頼される場合がある。住まいと勤め先が一都三県など後述する融資対象エリアと一致している必要がある。

融資条件

金利は3.6%、融資期間35年の条件でフルローンまで出る場合がある。融資額の上限は1億円となるため、規模の大きい物件には適用できない。

団体信用生命保険(団信)の加入が必須で、融資実行手数料1.1%が決済時に別途かかる。(団信の費用は金利に含まれる。)

審査が通りやすい物件

積算評価法を重視して物件を評価している。近年は不動産評価Webサイトの「TAS-MAP」を使って土地建物評価などを行っていることをでも知られている。

融資対象エリアは、一都三県に加えて名古屋市内の一部、埼玉と千葉は国号16号線の内側が目安となる。

積算評価が出ない物件はその分融資額が目減りするため、場合によっては自己資金が必要になる点も留意しく必要がある。

| 静岡銀行の融資の特徴 対象属性:年収700万円超・金融資産1,000万円以上 金利:3.6% エリア:一都3県 国道16号線の内側 審査が通りやすい物件:新築から築浅・耐用年数超えた築古物件 |

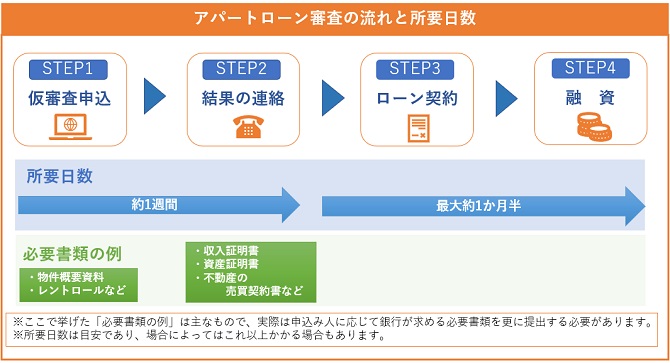

3.審査の流れ

仮審査はインターネットで申し込めて審査の結果は1週間程度で出る。

融資枠の権限は各支店にはなく、すべてが本部における決済のみとなる。審査の流れと必要な日数は以下のとおりだ。

4.金利交渉や借り換えは可能か

融資実行後の金利の交渉は基本受け付けていないようだ。

ただし、一般的に金融機関では融資額の大きさや属性などにより多少の金利優遇が認められる場合もある。審査を打診する際に一度優遇金利が適用にならないかダメもとでそれとなしに聞いてみるくらいならその後の審査に影響もないだろう。ローン契約締結後の金利引き下げは難しいため、切り出すなら審査が始まる前の方が賢明だろう。

静岡銀行から他の金融機関への借り換えで金利を下げる選択肢は妥当だろうか。

そもそも耐用年数越えの築古物件で融資を引いている場合は難航することが予想される。残債が相当減っている場合を除いて、耐用年数を超えた物件に融資を出す金融機関がそもそも少ないためだ。

金利引き下げ交渉や借り換えなど、融資実行後に奔走しないために大切なことは、物件の選定時点で3%台の金利でもその分高い利回りの物件を選定することだ。仮に金利が3%や4%でも、融資期間30年の場合、利回りが11%や12%などの物件であれば毎月のキャッシュフローは問題なく確保できるだろう。

| 【関連記事:イールドギャップを計算する目的とは?適正な水準とキャッシュフローとの違い】 |

5.まとめ

静岡銀行は仮審査の早さや耐用年数を超えたアパートにも長期間の融資を出す商品性やサービスを考えると、相対的に金利が高くても適切な物件を探せば不動産投資家にとっては積極的に活用すべき金融機関の一つと言えるだろう。

比較的高所得のサラリーマンで好立地に物件を購入し、長期間で継続したキャッシュフロー目的のアパート経営を目指す投資家には最適な金融機関ではないだろうか。

このページを見た人は以下の記事も読んでいます。

- メガバンクの融資を使い金利1%台で収益物件を買うための方法

- 不動産投資で融資を受けられる金融機関(年収別)

- SMBC(三井住友銀行)のアパートローンで融資を受けるための方法

- みずほ銀行で不動産投資の融資を受けるための3つのステップ

- りそな銀行で不動産投資の融資を受けるための3つのテクニック

- 地銀の融資・アパートローン(横浜銀行、千葉銀行、静岡銀行、スルガ銀行)を極める

- 千葉銀行(ちばぎん)のアパートローンの特徴

- 静岡銀行(しずぎん)のアパートローンで融資を受けるための方法

- 金利4.5%のスルガ銀行のアパートローンであえて融資を受けるべき理由

この記事の監修者

37歳の会社員が

"たった3ヶ月で月42万円”

を得た不動産投資が学べる

無料LINE講座

大手上場企業、外資系会社員ら12,699名が購読!

会社員が失敗しないで月40万円以上を得るための

不動産投資の全手法が学べるのはここだけ!

- ・特典1:全68ページ!不動産投資マニュアル

- ・特典2:利回り10%以上も!完全非公開物件情報の配信

- ・特典3:最新のセミナー情報優先配信

「不動産投資ユニバーシティ」をLINE友達追加後すぐに受講開始できます。

2024年6月13日更新 全25の金融機関の

エリア,金利,融資割合等を調査した独自PDF!