有識者は2年前から予測していた「かぼちゃの馬車」の破たんと詐欺

スマートデイズ社(旧名称:スマートライフ)が運営するシェアハウス「かぼちゃの馬車」が実質的に破綻状態であることがわかった。

かぼちゃの馬車は以前から「危ない投資だ」「いずれ破産者が続出する」と当サイトでは警笛を鳴らしていた。

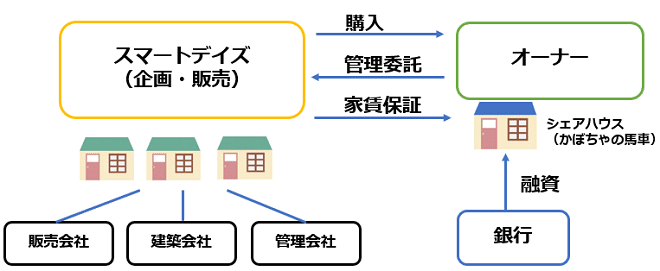

このシェアハウス投資の仕組みは簡単で、シェアハウス「かぼちゃの馬車」を実質的に建築企画・運営するスマートデイズ社(および販売委託を受けた会社)が年収が1000万円前後の高収入会社員に投資物件として提案し、それを提携しているスルガ銀行が融資をするという形だ。

このかぼちゃの馬車がなぜ問題になっているかというと、投資物件として買っていた会社員700名以上のほとんどが「家賃保証」をスマートデイズ社から受けており、家賃保証がストップしてしまったことにより銀行への返済の返済に困難を来たしているいるからだ。被害総額は1,000億円にものぼると言われている。

実際に「かぼちゃの馬車」を買ったAさん(43歳、年収1,100万円)の収支は以下のような形だった。

場所:東京都北区 東十条駅徒歩10分

部屋数:14室(7平米、家賃5.0万円)

家賃保証収入:95万円/月

銀行返済:75万円/月

差し引き利益:20万円/月(実質利回り:8.14%)

入居は14室中4室しかなかったので、家賃保証があるから上記の利益(月20万円)を維持できていた。

この状態で家賃保証がなくなると、収入がない状態で毎月75万円もの返済をしていくことになる。年収1,100万円と会社員にしてはかなりの高給取りのAさんだが、返済金額をまかなえるほどの収入ではないことは明らかだ。

計算すればすぐわかるが、一室5万円の家賃では14室全部屋入居しても合計70万円にしかならない。銀行への返済は75万円あり、そのほかに水道高熱費や清掃代などもかかるので赤字になってしまう。

これにはカラクリがあり、スマートデイズ社は提案時には「家賃は8万円で募集します」とオーナーであるAさんに伝えておきながら、実際はこの金額では高すぎて埋まらないので5万円で募集していたのだ。

この点だけでも詐欺に近いが、不動産物件を初めて購入するAさんにはシェハウスの相場を調べる手立てがなかったので、スマートデイズ社の営業マンの言うことを信じて購入してしまったのだ。

「かぼちゃの馬車」はそもそもどのようなシェアハウスなのか

スマートデイズ社が企画したシェハウス「かぼちゃの馬車」は「女性専用シェアハウス」という触れ込みで、独自のウェブサイトを作り入居募集をしていた。

主に、地方から上京して派遣で働きたい20代の女性をターゲットにして、大手派遣会社と提携して実際にそのような人たちを斡旋して入居させていた。

地方から出てくる若い女性は概ね貯金が少ないケースが多く、入居者のメリットは以下のようなものがあった。

- 都内の比較的良い立地に安価(家賃5万円台)で住める

- ベッド、テレビ、電子レンジなどの家具家電がある程度揃っているのでお金がなくても引っ越せる

- 敷金や礼金がかからず、入居中の水道光熱費も家賃込み

- 女性専用なので安心

ただし部屋は4.2-3畳程度とかなり狭く、トイレ・バスルーム・キッチンは各階7-8人で共用だ。

テラスハウスのような共用のリビングなどもないので、入居者同士でコミュニケーションを取るタイプのシェアハウスというよりは、都心に安価で住みたい人向けのシェハウスという位置づけだ。

建築費用は延べ床面積に比例するので、当然ながら共用部を極限まで削減したかぼちゃの馬車のタイプのシェハウスの方が建築費は安くなり、企画・販売を行うスマートデイズ社にはメリットが大きい物件だと言える。

このように狭く使い勝手が良いとは言えない部屋なので、実際は数か月~半年程度の短い期間で短期解約して出ていく入居者も多かったようだ。

スマートデイズ社は上記のようなシェアハウスを「かぼちゃの馬車」として売り出し、都内で700棟以上をここ数年で建てていた。

しかしながら、女性専用シェアハウスというニッチな条件を求めている人の絶対数は多くなく、満室で運営出来ている物件が一部だけある一方、ほとんどの物件は3-4割程度の入居率で推移していたことが分かっている。

スマートデイズの元社長である大地則幸氏の著書「家賃0円・空室有でも儲かる不動産投資」の中では「入居率90%」と記載されていたが、それは虚言で実態は大きく異なっていたのだ。

「かぼちゃの馬車」が高すぎる理由

前述のAさんが購入したこのシェアハウス(かぼちゃの馬車)の根本的な問題は何だったのだろうか。

そもそも高過ぎる価格で購入しているという点がまず挙げられる。

ワンルームを建築する場合、だいたい1室あたり500万円程度が相場となる。

Aさんの買った物件は14室なので、建築価格は7,000万円程度となるが、かぼちゃの馬車の場合キッチン・トイレ・バスが共用なので5,500万円程度まで抑えられるだろう。土地の値段が3000万円程度だと推測すると、普通に注文住宅として建てた場合の原価は8,500万円となる。

Aさんが購入した14,000万円という価格はそもそもスマートデイズの利益が乗り過ぎているのだ。

土地原価:3,000万円

建物原価:5,500万円

原価合計:8,500万円

相場通り8,500万円で購入していれば、家賃5万円で計算しても利回り9.8%を超えるので、シェアハウスは清掃などが必要なので管理運営費が通常の賃貸物件より高いとは言え、ギリギリ回る水準の利回りだ。

前述のAさんが購入した14,000万円という価格だと利回りは6%になるので、この利回りで管理費が高くつくシェアハウスを金利3.5%で融資を受けて運営するのは厳しいだろう。

では、なぜ高学歴で大手企業に勤め、収支計算もしっかり行っていたAさんがこのような粗悪な物件を買ってしまったのか。

「女性専用シェアハウスとして高く貸せる」という触れ込みを運営者のスマートデイズから受けており、実際よりも高額な家賃計算していたからだ。(前述のとおり実際の家賃は5万円だが8万円で提案を受けていた。)

また、Aさんはスマートデイズ社から「入居者の20代の女性向けに行うアンケートや、企業からの試供サンプルの提供により収益を上げられる。これらも収益源に出来るので家賃保証は30年間続けられる」という説明を受けていた。

実際はアンケートや試供品提供による収益ははほとんど得られていないことがわかっている。

このような絵空事のビジネスモデルの説明を受け、「入居率も高いし大丈夫だろう」という甘い見通しのまま購入に踏み切った人は、Aさん以外にも700名以上存在した。

なぜ「かぼちゃの馬車」に銀行は融資をしたのか?

ここで一つの疑問が湧いてくる。

なぜこのように収益性が低くビジネスモデル的に危うい物件に、銀行は1,000億円以上も融資をしたのだろうか?

不動産を購入する場合、一般的には銀行が厳格な審査をすることにより、購入希望者の給与収入に対して適切な価格の物件のみに対して融資をするからだ。いわば、銀行の融資審査が歯止めの役割を果たしているはずなのだ。

結論から言うと、かぼちゃの馬車に融資をしたのは静岡を基盤とする地銀である「スルガ銀行」で、横浜にある一部の支店のみがかぼちゃの馬車の融資を扱っていたことがわかっている。

スルガ銀行は不動産投資の業界では有名な銀行で、金利は3.5-4.5%など高いものの積極的に融資を出すことで有名だ。金融機関としての収益性も高く、海外の機関投資家などからは「邦銀の中でも注目すべき特別な金融機関」としてここ10年の間で存在感を急速的に高めていた。

そのスルガ銀行が何故かぼちゃの馬車に融資を行うに至ったのかの詳細はわかっていないが、過大なノルマを負わされているスルガ銀行の行員が、スマートデイズ社の提案に飛びついたという構図で概ね間違いないだろう。

スルガ銀行は結果的にここ数年で700棟・1000億円以上の融資をかぼちゃの馬車に対して行っており、そのほとんどが焦げ付く(返済不能になる)ことが予想され、行内では既に責任問題が浮上している。

スルガ銀行の行員が故意に正式な融資プロセスを経ていないで融資審査を行ったとして、それを問題視するオーナーが集団訴訟をする動きも出て来ている。

業界内の有識者は何年も前から警笛を鳴らしていた

不動産投資ユニバーシティでは「かぼちゃの馬車」に対して2015年から「危ない投資」として警笛を鳴らしていた。

代表者の志村は2015年12月22日号の週刊SPA!のシェアハウス特集で以下のコメント(抜粋)を寄稿している。

この記事は、名指しはしていないもののスマートデイズ社のかぼちゃの馬車に向けて書いており、既に2年以上前に家賃保証の減額が問題化することを予測していた。

かぼちゃの馬車の低い利回りでは家賃保証が続かなくなることは明白で、建築費の利益を家賃保証に回す「タコが自分の足を食べる」状態でいずれ家賃保証が見直されるだろうということは、今回問題が表面化するだいぶ前からわかっていたのだ。

残念ながらこの声が届かなかった多くの人がその後もかぼちゃの馬車を購入して、困難な状況に陥ってしまっている。

このような構図でシェアハウスの企画・販売を行っていたスマートデイズ社は、家賃保証を踏み倒す倒産を計画的に行ったと非難されても仕方がないだろう。

虚偽の内容をもとに高額なシェアハウスを販売をしていたスマートデイズおよびその販売会社に大きな問題があったことは明白だが、投資の原則は自己責任である。

ましてや1億円以上の投資を行う場合、しっかりと知識を学び、自分自身で客観的な判断が出来る状態になってから取り組むべきだろう。

今回の「かぼちゃの馬車」の事案は多くの示唆を与えており、投資活動をする全てに人にとって他山の石にしなくてはならないと言える。

この記事の監修者

37歳の会社員が

"たった3ヶ月で月42万円”

を得た不動産投資が学べる

無料LINE講座

大手上場企業、外資系会社員ら12,699名が購読!

会社員が失敗しないで月40万円以上を得るための

不動産投資の全手法が学べるのはここだけ!

- ・特典1:全68ページ!不動産投資マニュアル

- ・特典2:利回り10%以上も!完全非公開物件情報の配信

- ・特典3:最新のセミナー情報優先配信

「不動産投資ユニバーシティ」をLINE友達追加後すぐに受講開始できます。

2024年6月13日更新 全25の金融機関の

エリア,金利,融資割合等を調査した独自PDF!