【2020年】10万円から運用できる!初心者におすすめの資産運用

老後の生活に不安を感じて貯蓄をしているものの、それだけでは十分でないと感じ、資産運用を考えている人も多いのではないだろうか?そこで今回は、10万円〜100万円の小額からでも可能な、初心者にもおすすめの資産運用の方法や種類を比較しつつ、詳しくまとめてお伝えしていきたい。

目次

資産運用とは?

資産運用とは、簡単に説明すると、貯蓄しているお金を元手にして投資を行い、資産を増やすことを意味している。貯蓄のみでは十分できない可能性がある現代の日本では、投資による資産運用は、注目されている資産形成の方法のひとつだ。

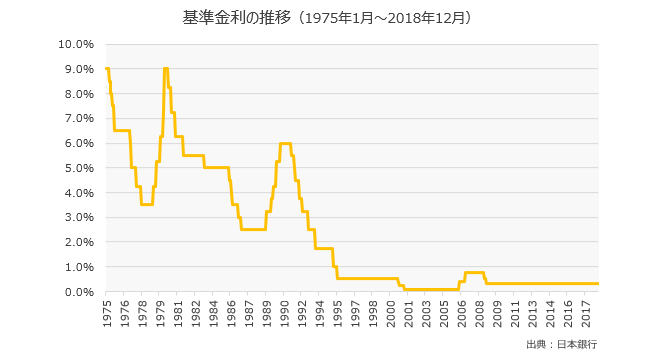

高度経済成長からバブル崩壊、超低金利の時代へ

高度経済成長期の日本では、銀行や郵便局にお金を預けておくだけで、金利によってお金が増えていく仕組みが成り立っていた。1989年末には、日経平均株価が38,915円87銭という最高値を更新し、理想的な経済成長が見られていた。

しかしながら、90年代のバブル経済崩壊に伴い、地価・住宅価格などの暴落、不良債権の拡大、大手金融機関の倒産などが相次ぎ、日本銀行は「ゼロ金利政策」を行い、超低金利時代に突入してしまった。

これにより、昔のようにお金を銀行や郵便局に預けているだけでは、なかなか増えていかない状態となってしまったのである。そのため、たとえ投資の初心者であっても、小額からでも行えるような資産運用を考えることが必要とされる時代になってきたと言えるだろう。

ライフイベントにかかるお金はいくら?

貯蓄のみでは十分でない時代になっているとはいえ、人生の中で起こるライフイベントを乗り越えていくためにはお金がかかる。ライフイベントにかかるお金の参考データとしては、以下のような例が挙げられる。

結婚費用(平均)

- 約345万7千円 *1

教育費用(年額)

- 幼稚園(公立・約23万4千円、私立・約48万2千円) *2

- 小学校(公立・約32万2千円、私立・約152万8千円) *2

- 中学校(公立・約47万9千円、私立・約132万7千円) *2

- 高校(公立・約45万1千円、私立・約104万円) *2

- 大学(国公立・約114万8千円、私立文系・約160万1千円、私立理系・185万3千円) *3

住宅購入費用

- 土地付注文住宅(約4,039万円) *4

- 建売住宅(約3,337万円) *4

- マンション(約4,348万円) *4

セカンドライフで必要な費用(夫婦2人、月額)

- 最低限の費用:約22万円 *5

- ゆとりある生活の費用:約35万円 *5

このように、ざっと見積もっても結婚とマイホームの購入費用で4,000万円程度かかり、幼稚園から大学までの教育費では、全て国公立でも1,000万円程度、全て私立の場合は2,300万円程度が必要だ。さらに、ゆとりある老後を送ろうと思った場合は、夫婦2人で月額約38万円が必要となり、貯蓄や年金だけでは将来に不安が残るのは明白である。

このようなさまざまな費用を賄うために、「貯蓄したお金に働いてもらう」という資産運用の考え方が重要となってくるのだ。

出典:

*1 ゼクシィ結婚トレンド調査 2018

*2 文部科学省平成28年度子供の学習費調査の結果について

*3 日本政策金融公庫 平成 30 年度「教育費負担の実態調査結果」

*4 2017年度 フラット35利用者調査

*5 生命保険文化センター 平成28年度「生活保障に関する調査」

資産運用を行う人はどんな人?

資産運用や投資という言葉を聞くと、富裕層が行うことだというイメージをお持ちの方もいるかもしれない。しかし、貯蓄だけでは安心できない超低金利時代だからこそ、会社勤めのサラリーマンや公務員など、一般的な職業の人でも当たり前に資産運用を行う状況になりつつある。中には、大学生の頃から、将来のために資産運用を考える人もいるほどである。

なお、資産運用は年代別でライフイベントが異なるため、それぞれの年代に応じた運用方法が必要になる。以下では、20代〜30代、40代〜50代の資産運用について考えてみよう。

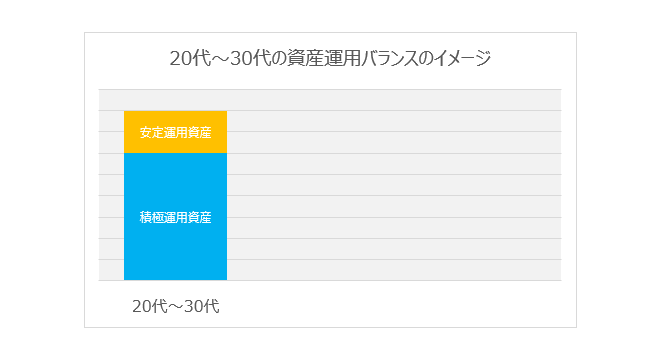

20代〜30代の資産運用

20代〜30代は、人生の三大資金と言える「教育」「住宅」「老後」の準備を行う段階ではあるものの、その前のライフイベントとして、自己投資(マイカー・留学・旅行・レジャー・自己啓発など)、結婚、起業などが考えられる。

そのため、まずは資金を使いたい時期を想定したうえで、身近な目標に向けて、10万円〜100万円程度の小額から始められるような、積立などによる資産形成を行っていくと良いだろう。

ただし、利回りの低い運用では資金形成に膨大な時間がかかるため、高い利回りを意識した資産運用も必要となる。そのため、安定資産を得るための資産運用(預貯金・国内債券など)以外に、利回りの高い積極的な資産運用(株式・投資信託・外国債券など)も考えるべきだろう。詳しくは「資産運用で元本を2倍にするには?かかる期間をシミュレーション」の項目にて後出する。

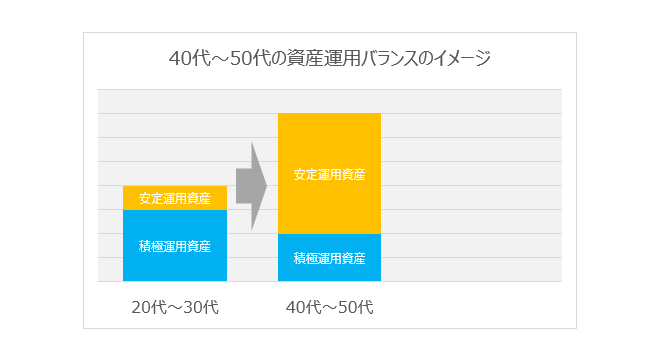

40代〜50代の資産運用

40代〜50代は、20代〜30代の資産運用と比べると、積極的な運用の比率よりも安定した運用の比率を増やしていきながら、現状の支出と、退職後や老後を見据えたバランスの良い運用方法を確立していく時期だと言える。

また、長期投資を行なっている場合、物価上昇(インフレーション)などの影響も受けるため、経済情勢も意識して、物価上昇率以上の利回りのある資産を運用することが重要となる。

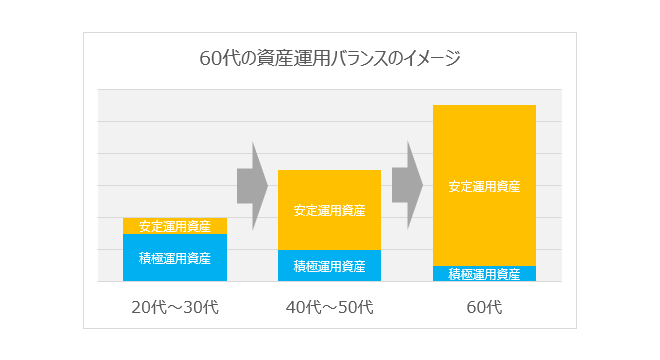

60代の資産運用

60代は、20代〜30代、40代〜50代で積み重ねてきた資産形成が実を結び、退職金や年金などの受け取りも控えている、資産面の熟成期であると言える。そのため、実質的に手元にある資産や現金が増えるので、積極的な運用はなるべく抑え、年齢と共にお金も長生きができるような、安定性の高い資産運用の方法を活用していくのがベストだ。

資産運用で元本を2倍にするには?かかる期間をシミュレーション

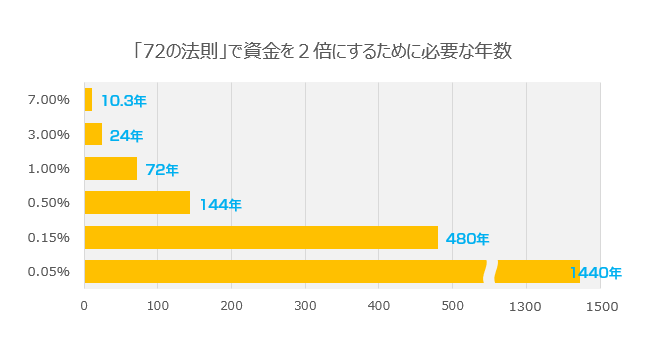

資産運用を大ない、複利で元本を2倍にするためには、いったい何年かかるのだろうか?このときの計算方法として「72の法則」と呼ばれる、以下のような数式がある。

この計算方法だと、7.0%の利回りの資産運用を行なった場合、約10年で資産を2倍にすることができる。一方、銀行に預金で預けているだけの場合、0.05%の金利では資産が2倍になるまでに1440年、0.15%の金利でも480年かかることになり、いかに高い利回りの資産運用を効率良く行うことが重要か、おわかりいただけるだろう。

目的に応じた資産の分け方を知っておこう

資産運用では、「流動性資金」「安定性資金」「収益性資金」の3種類の資金を、目的別にバランスよく分けて運用することが大事だ。

リスクの順番としては、流動性資金<安定性資金<収益性資金という並びとなる。それぞれの特性を理解したうえで、目的に応じた資産の分け方をしていこう。

なお、投資の世界ではリスク=危険性という意味ばかりではなく、収益の変動幅を指している。そのため、リスクが高いほどリターンも大きいという考え方ができる。

流動性資金

生活資金のように毎日単位で必要になるお金や、直近のライフイベントで必要となる資金など、急な出費に備えていつでも引き出すことができるお金を流動性資金と呼ぶ。普通預金などで貯蓄しておくことが一般的。

安定性資金

住宅の購入、増改築の資金、子供や孫への教育資金、老後のための活動資金など、将来のために安定して管理しておきたいお金を安定性資金と呼ぶ。定期預金、個人向け国債などで積立をする。ローリスク・ローリターンで資産を着実に増やしていく。

収益性資金

生活資金や安定性資金を差し引いた際に残る余剰の資金を活用し、多少のリスクを背負ってでも、将来のためにより多く増やしておきたいお金を収益性資金と呼ぶ。株式投資や投資信託などで、ハイリスク・ハイリターンを狙う資産運用を行う。

10万円〜100万円の小額から可能!主な資産運用の種類・方法とは?

それでは、ここで主な資産運用の種類・方法を一挙にまとめていく。10万円〜100万円の小額からでも可能なものを挙げていくので、ぜひとも資産運用の参考にしてもらいたい。

預金

必要投資額:1円〜

預金も資産運用の方法のひとつと言える。種類としては、普通預金・定期預金・貯蓄預金・大口預金・積立定期預金などが挙げられる。しかしながら、超低金利時代と呼ばれる現在では、預金の金利はほとんど見込むことができず、大手メガバンクの定期預金で預けても0.01%となっている。一部のネット銀行などでは0.02%〜0.2%前後の金利も存在するが、基本的には元本を守るための安定性資金であると理解すべきだろう。なお、預金は他の資産運用とは違って元本保証が存在し、万が一、銀行が破綻しても1,000万円までは預金が保護される。

貯蓄型保険

必要投資額:1万円前後(※事業者により異なる)

貯蓄型保険とは、掛け捨て型の保険とは違い、満期時にまとまったお金を一括で受け取ることができたり、一定額を毎年受け取ったりできるため、貯金の要領で利用可能な保険である。具体的には、低解約返戻金型終身保険・養老保険・学資保険・個人年金保険などが挙げられる。貯蓄型保険は、一度加入すれば自動的に積立を行うことができ、万が一のときの保障としても活用できるメリットがある。また、支払った保険料よりも受け取る保険金が多くなる場合もあるため、資産運用としても価値があると言える。ただし、早いタイミングで解約すると元本割れとなるリスクがあるほか、月々の保険料が高額になる場合があり、固定金利タイプの貯蓄型保険はインフレリスクもあるため、注意が必要となる。

債券

必要投資額:個人向け国債1万円〜、個人向け社債10万円〜100万円単位

債券には国債・地方債・社債などの種類がある。たとえば、国債は国が発行する債券を意味するが、個人向け国債と呼ばれるものが資産運用の方法として利用することが可能である。これは、国債が小口化されており、最低1万円〜の小額から投資することができる。なお、地方債、社債は、それぞれ地方自治体や会社が発行する債券である。債券では、最低0.05%の金利が保証されており、毎年2回ずつ、満期まで金利を受け取ることができる。国債・地方債・社債ともに、発行体が破綻・倒産するリスクはあるものの、他の資産運用に比べるとローリスクであるといえる。

投資信託

必要投資額:積立投資の際には最低100円〜(※金融機関により異なる)

投資信託(ファンド)とは、簡単に言うと、投資家から集めたお金をひとつの大きな資金としてまとめたうえで、資産運用の専門家が株式・債券などに投資・運用を行う金融商品のことである。投資信託では、その運用によって出た成果が、それぞれの投資家の投資額に応じて分配される仕組みとなっている。投資信託の成績は市場環境などに影響を受けて変動し、場合によっては運用がうまくいって利益を得られることがある。また、資産運用のプロに任せることができるため、投資した本人は簡単に資産運用を行うことが可能である。ただし、預金と違って元本保証はされていないため、損をする恐れがあるほか、売買手数料や信託報酬などの費用もかかる点には留意しておきたい。

ソーシャルレンディング

必要投資額:最低1万円〜(※事業者により異なる)

ソーシャルレンディングとは、お金を借りたい企業と、お金を貸して資産運用したい人をマッチングするサービス会社のことである。ソーシャルレンディング事業を運営している業者は、最低1万円〜という小口で融資をしたい個人からお金を集め、企業に融資を行う。個人から資金を集めるという特性上、ソーシャルレンディングは融資型クラウドファンディングとも呼ばれる。ソーシャルレンディングは利回りが平均8%程度と高く、手間もかからず、2018年時点での過去3年の貸し倒れ率も1.47%と保全性の高い金融商品とされている。ただし、貸し倒れ・返済遅延などによってデフォルトとなり、投資元本を毀損する可能性があることは留意したい。

株式投資

必要投資額:株価×1単元が目安(※各企業の株価により異なる)、ミニ株・単元未満株・るいとう(株式累積投資)の場合は1万円以下でも可能

株式投資とは、資産運用の中でも最もポピュラーな方法のひとつで、企業が資金集めのために発行している株式を買い取り、株主となることで出資者(オーナー)の一員となって、株主総会での議決権を得たり、配当金(インカムゲイン)・株主優待を受けたりする権利を行使できる。その他、株式投資の魅力は値上がり益(キャピタルゲイン)を期待できる点が挙げられる。株価が安いときに購入し、高騰したときに売却すれば差額を利益として得ることが可能となる。中には、1年で倍以上の価値になる株価もあるため、短期間で大きく利益を出す場合もあるのだ。ただし、値下がりすれば元本は毀損され(価格変動リスク)、会社が倒産すれば株式の価値はなくなり(信用リスク)、流通量の少ない株式はそもそも売買が成立しない場合もある(流動性リスク)。

FX

必要投資額:1,000通貨、4,000円程度〜(※FX取引所で通貨単位が異なる)

FXとは、「Foreign Exchange」の略語であり、「外国為替証拠金取引」、「外為(がいため)」とも呼ばれる。ドル・ユーロなどに代表される外国通貨(為替)を交換・売買して、差益を得ることを目的とした資産運用だ。FXでは、小額の資金でも、レバレッジ(てこの原理)を利用することで最大25%までの取引を行うことができる。また、異なる2つの国の通貨の交換を行うことによって生じる金利差を調整する金額をスワップポイントと呼ぶが、低金利の通貨を売って高金利の通貨を買うことで、このスワップポイントを受け取ることも可能だ。さらに、土日を除く平日は24時間マーケットが開いているため、株式投資のように取引制限もない。このような特性から、中には短期間の取引で1,000万円〜1億円以上の利益を得るプロフェッショナルも存在するが、その分、失敗すれば多額の損失を被るハイリスク・ハイリターンの資産運用である。

ロボアドバイザー

必要投資額:100円~10万円程度(※事業者により異なる)

ロボアドバイザーは、通称ロボアドと呼ばれている比較的新しい資産運用方法であり、個人の資産運用スタイルを診断したうえで、ロボアドバイザーが自動的にポートフォリオ(資産配分)を提案・運用してくれる、IT技術を用いた金融サービス(フィンテック)である。お金を預ける側は、知識がなくとも、ロボアドバイザーが自動的に様々な金融商品をバランスよく購入してくれ、相場変動時にはリスク回避を行ってくれるほか、税負担を軽減する働きもしてくれるため、非常に便利だ。利回りについては事業者によって数値が異なるものの、リスク許容度を大きくすれば4%〜15%前後にもなるとされており、注目すべき金融商品だと言える。スマートフォンのアプリなどを用いて簡単に管理できるのも魅力である。ただし、運用コストとして年1%が手数料としてとられ、大きな相場変動があった場合には相応の元本毀損リスクがある。

不動産投資

必要投資額:物件により異なる、フルローンであれば頭金0円も可能

不動産投資とは、住むのではなく利益を得ることを目的として、新築・中古のマンションやアパート、戸建てなどの不動産を購入する資産運用方法である。不動産投資での利益としては、購入した物件を入居希望者に貸して利益を得る方法(運用益)と、購入した物件が購入当時の金額よりも値上がりしたときに売却して利益を得る方法(売却益)の2種類がある。不動産投資は安定した資産運用を見込むことができ(物件によっては利回り7%〜15%以上も可能)、管理会社に賃貸経営を任せることもできるため、リスクとリターンのバランスが取れたおすすめの個人資産の投資方法であると言える。また、不動産を保有することで相続税評価額が減額されるので、相続税対策にもなり、団体信用生命保険に加入するので生命保険の代わりにもなる。フルローンであれば頭金0円も可能なケースがあるため、100万円程度の小額でも始められる投資方法として魅力がある。

資産運用のリスクとリターンについての比較

[リスクとリターンの関係イメージ図]一般的に、リスクという言葉を聞くと「損をする」「危険である」といった意味合いで捉えがちだが、資産運用の世界で用いるリスクという言葉には、「不確実である」「値動きの振れ幅がある」という意味が含まれている。そのため、リスクを負うだけ、得られるリターン(利益・損益)も大きくなる。

資産運用を行う場合には、上記のようにリスクとリターンの関係を比較し、それぞれの資産運用方法を選ぶ必要がある。たとえば、大きな利益を狙ってハイリスク・ハイリターンの取引を望む場合には、株式や投資信託などに挑戦するのがベストとなるが、なるべくリスクを抑えて預金感覚で取引を行いたい場合には、債券のようなローリスク・ローリターンの資産運用方法を選ぶのが良いだろう。

また、昨今ではリスクをできるだけ抑えながら、比較的大きなリターンを望むことができる金融商品(ロボアドバイザーなど)も登場しており、その他、理不尽なリスクを被りにくい安定した収益が見込める資産運用方法(不動産投資など)も存在しているため、リスクとリターンを比較しつつ、バランスの良い資産運用を行いたいところである。

実際に資産運用を行う場合には、いくつかの資産運用方法に資金を分けて割り振り、前出の20代〜30代、40代〜50代、60代といった年代別の資産運用に対する需要の変化も踏まえたうえで、効率の良い資産形成を行うことが重要となる。

資産運用しながら行える節税対策とは

会社勤めのサラリーマンや、公務員の方などは、税金の申告は年末調整で済んでしまうケースがほとんどであるため、確定申告や節税対策とは無縁であると考えがちだ。しかしながら、以下のとおり、資産運用を行いながら税金の節税対策ができる方法もあるので、ぜひともチェックしておこう。

iDeco(個人型確定拠出年金)

iDeco(個人型確定拠出年金)を利用して、老後のために個人資産を貯蓄・運用しながら、税金を安くする方法がある。定期預金・投資信託・保険商品のいずれかを選ぶことができ、掛け金が所得控除されるため、たとえば年収500万円で月々2.3万円を積み立てしていれば、年間8.3万円の所得税・住民税の節税ができる。また、運用益が非課税である点もメリットだ。ただし、iDeco(個人型確定拠出年金)は60歳まで払い戻しが一切できない点には留意しておきたい。

つみたてNISA

小額から投資できるのに加え、iDeco(個人型確定拠出年金)と違っていつでも引き出しできるので、住宅購入費や学資のための積み立てとしても活用できるのが、つみたてNISAだ。国が定めた基準を満たした長期投資向けのファンドに投資信託を行うことができ、運用益の全額が非課税になる。なお、利用可能な期間は20年となっている。iDeco(個人型確定拠出年金)との併用は可能だが、NISAとの併用はできない。

NISA

投資信託・国内株式・外国株式などを運用することができ、運用益の全額が非課税となるのがNISA。ただし、iDeco(個人型確定拠出年金)との併用は可能だが、つみたてNISAとの併用はできず、利用可能な期間も5年間と短い。どちらかというと、投資経験がある方に向いている制度。

不動産投資

マンション・アパートなどの不動産投資を行うと、「減価償却費」「ローン金利」「管理コスト」「登記費用や租税公課」「修繕費」などを損益通算することができ、所得税・住民税の節税効果がある。実際の現金支出ではない帳簿上の経費で節税を行うことができるのが魅力である。また、不動産を保有し、賃貸を行っている場合、相続税評価額を物件によっては40%まで引き下げられるケースもあるため、相続税対策にもなる。

初心者の方は資産運用詐欺に注意!

初心者が資産運用を行う場合、リスクの少ない安全な投資を行いたいと思うあまり、「元本が保証される投資」「ノーリスクでハイリターンが可能」「絶対に儲かる」などといった甘い言葉に騙されて、資産運用詐欺に遭ってしまうケースもあるので十分に注意が必要だ。

こういった詐欺は「ポンジスキーム」と呼ばれる、名目上は高配当の利回りを実現する投資案件だとされていながらも、実際には出資者から募った資金で配当金を賄っている仕組みを取っている場合が多い。資産運用のセミナーや紹介制度を取り、見栄え良く取り繕われている場合があるので注意が必要である。

基本的に、前出のとおり、元本保証がある投資というのは預金以外には存在せず、低リスクの投資の場合はリターンも少なくなるのが摂理である。資産運用に関する当コラムのようなネット上の情報や、専門の本をしっかりと読み込み、しかるべき信用できる相手に相談をするように心がけていただきたい。

資産運用で豊かな老後を送ろう

ここまで、10万円〜100万円からの小額で行うことができる資産運用の方法や種類、基礎知識を徹底的にご紹介し、将来的に安心できる豊かな老後を送るために必要な、詳しい内容をお伝えしてきた。最後に、世界の長者番付1位にも選ばれている著名な投資家であるウォーレン・バフェットの言葉を引用して、このコラムを締めくくりたい。

「お金は、ある程度まで、人を面白そうなところへ連れて行ってくれる。しかし、金があっても、あなたのことを愛してくれる人の数が増えたりはしないし、より健康になれたりもしない。」

資産運用によって将来や老後のために資金を溜めることは重要なことだが、それ以上に大切なのは、あなたを愛してくれる家族やパートナー、仲間を得て、いつまでも健康的な心身でいることである。このコラムを参考に、資産運用への不安をなくし、ぜひとも豊かな人生を送っていただきたい。

この記事の監修者

37歳の会社員が

"たった3ヶ月で月42万円”

を得た不動産投資が学べる

無料LINE講座

大手上場企業、外資系会社員ら12,699名が購読!

会社員が失敗しないで月40万円以上を得るための

不動産投資の全手法が学べるのはここだけ!

- ・特典1:全68ページ!不動産投資マニュアル

- ・特典2:利回り10%以上も!完全非公開物件情報の配信

- ・特典3:最新のセミナー情報優先配信

「不動産投資ユニバーシティ」をLINE友達追加後すぐに受講開始できます。

2024年6月13日更新 全25の金融機関の

エリア,金利,融資割合等を調査した独自PDF!