不動産投資のレバレッジとは何なのか

「レバレッジを効かそう」「レバレッジ効果」など、「レバレッジ」という言葉が、巷でも最近よく聞かれるようになった。

このレバレッジが持つ意味は不動産投資においてはとても重要だ。

辞書的な説明をすると、レバレッジとは「経済活動において、他人資本を使うことで、自己資本に対する利益率を高めること」になる。しかしこれでは良く意味がわからないと思う。

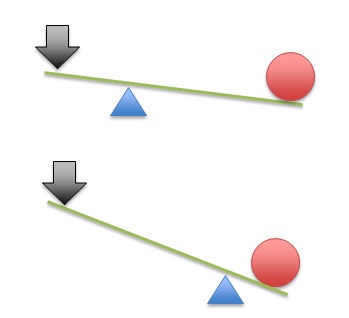

レバレッジとはテコの原理と同じく、効率良く投資や活動をすることだ。テコとは以下の図のような状態を言う。

この図を見れば、上のシーソーよりも下のシーソーの方が小さい力でおもりを持ち上げられることは感覚的にわかると思う。

物理の授業では、支点、力点、作用などという言葉を使ったかもしれない。用語は重要ではないのでこの図だけ理解できていれば大丈夫だ。

この「テコの原理」を不動産投資では有効に使うことが大変重要であり、それが「融資」を使うことに他ならない。

不動産投資では融資のレバレッジを使わないとやる意味がない

よく、不動産投資は他の株、投信、定期預金などの金融商品と比べて利回りが高いから良い投資なんだという説明を耳にする。この解釈は見当外れだ。

本質を何も理解していない、むしろ間違った考えだといえる。

確かに株や投信の配当・分配利回りは、良くても数%程度なので不動産よりは総じて低い。しかし、そもそもこれらの金融商品を買う人は株価や投信の基準価額自体の値上がりを期待して買っているのだ。

利回り換算される、配当や分配金を目当てにはしていないのである。これをキャピタルゲイン狙いの投資と言ったりする。

定期預金については、そもそも元本保証の定期預金と価格の下落リスクがある不動産を比べること自体がおかしい。リスクとリターンの関係をちゃんと理解していない証拠だ。

日本の不動産は、都心のごく一部の地域を除き大きく値上がる気配はない。

この兆候はバブル崩壊後20年以上続いており、少子化対策が劇的に進まない限り状況は改善しないだろう。値上がり益を求めるのであれば、基本的には人口減の国に投資したいとは考えないのがグローバルな投資基準だ。

では、日本で不動産投資を行うことのメリットとは何なのかというと、「テコ」となる「銀行融資」を受けることに他ならない。

不動産投資は、融資を受けられること以外のメリットは、ハッキリ言ってほとんどない。ここは重要なのでよく覚えておいてほしい。

融資とは借入金のことだ。いわゆる借金の力をレバレッジとして使うわけだが、これを利用しない限りその他の投資と何ら違わない非効率な投資を続けることになる。

良い借金と悪い借金

借金をするべきだと言うと、何かそら恐ろしいことのように思えるが、借金には「良い借金」と「悪い借金」がある。

「悪い借金」の最たるものが、消費者金融から遊行費・生活費を借りる借金だ。

消費者金融は利率が確かに高いが、消費者金融から借りること自体が悪いわけではない。1か月後にお金が入ってくることが確定しており、当面の資金繰りのためにやむを得なく借りるのはしょうがない場合もある。

遊行費や生活費という、お金を生み出す源泉になり得ないものに借金をするのが「悪い借金」の極致だと言える。

悪い借金の次の例が、自分が住むための家やマンションを買うための借金だ。

これは遊行費・生活費ほどではないが、やはり悪い借金に分類される。「え、何で?」と思うかもしれない。しかし自分の財布の中身を増やさない借金は全て「悪い借金」なのだ。

マンションをローンを組んで購入すると、賃貸で借りる場合よりも確かに安い賃料でいいマンションに住める。

これは間違っていない。例えば3,000万円のマンションをフルローンで購入すると、月々のローンの返済は恐らく10万円を切るだろう。

このグレードの新築分譲マンションを賃貸で借りたら15万円以上は少なくともするケースが多いので、差額の5万円は得をしているようにも思える。

ただし注意が必要なのは買った建物はどんどん古くなっていくという点だ。

20年も経てば立派な中古マンションだ。いいメンテナンスをしていても古さは否めなくなる。

このように自分が住む家を賃貸にするか購入するかで悩む人が多いが、どちらもベストプラクティスからは程遠い選択だ。

同じように借金をするなら、利回り6%程度の新築のワンルームマンションを何戸か買った方がまだマシだ。

中古の良い物件であればよりベターな選択となる。

3,000万円を住宅ローンで借りられるだけの年収がある人であれば、1億円ぐらいの収益物件なら問題なく買える可能性が高い。

1億円で収益性が高い物件を買えば、毎年200万円ぐらいは、財布の中に入ってくる可能性は十分ある。

毎年200万円入ってくれば毎月16万円以上使えるので、家賃が20万円ぐらいの部屋に住んでもいいかもしれない。

しかも古くなってきたら、新しいところに引っ越せる。明らかに、こちらの方が賢いことが分かると思う。

これが「良い借金」というものなのだ。借金が自分の収入を増やすことの源泉になっている。

借金をして良い不動産を買えば、自分の財布の中身を増やしてくれるのである。企業の経営者であれば、設備投資や運転資金を借りることも出来る。事業が大きくなるのであれば積極的に借金をするという判断は合理的だ。こういう良い借金のレバレッジであればドンドンするべきだろう。

借金をして不動産投資をするべき理由

では、「良い借金」を他の不動産投資以外で実現できるかというと、難しいと言わざるを得ない。

「株を買うためにお金を貸してください」と銀行に問い合わせても絶対に相手にしてくれないだろう。

日本は現在、金利が低く不動産の利回りが高い。短期的に見れば明らかに「買い」な状況だ。しかも、融資も非常に出やすい。

実はこれは他の国には見られない状況で、例えば不動産投資が盛んなアメリカやオーストラリア、ニュージーランドでは、25%程度の頭金を入れて買うことが普通だ。

フルローンや90%融資などはあり得ないのだ。

この状況が、日本でいつまで続くのかは誰にもわからない。

今が「レバレッジ効果・テコの原理」を最大限活かせる、大変稀有な状況だということは間違いないのだ。

しかもそのやり方は99%確立されている。このチャンスを見逃しても後で後悔しないようにして欲しい。

この記事の監修者

37歳の会社員が

"たった3ヶ月で月42万円”

を得た不動産投資が学べる

無料LINE講座

大手上場企業、外資系会社員ら12,699名が購読!

会社員が失敗しないで月40万円以上を得るための

不動産投資の全手法が学べるのはここだけ!

- ・特典1:全68ページ!不動産投資マニュアル

- ・特典2:利回り10%以上も!完全非公開物件情報の配信

- ・特典3:最新のセミナー情報優先配信

「不動産投資ユニバーシティ」をLINE友達追加後すぐに受講開始できます。

2024年6月13日更新 全25の金融機関の

エリア,金利,融資割合等を調査した独自PDF!