不動産投資の災害リスクは火災保険・地震保険で回避しよう

不動産投資でのリスクの一つに建物に対しての災害や事故がある。

アパート経営では、一般的な住宅よりも大きな建物を購入することになるため、災害や事故が起こると受ける被害は大きくダメージは甚大だ。

今回はその災害や事故をリスクヘッジする火災保険・地震保険の選び方と上手な利用の仕方を説明していきたい。

目次

アパートオーナー、入居者がそれぞれ入る保険

まず初めに押さえておきたいことは、不動産投資に関わる保険には大きく分けて「アパートオーナーが入る保険」と「入居者が入る保険」の2種類があるということだ

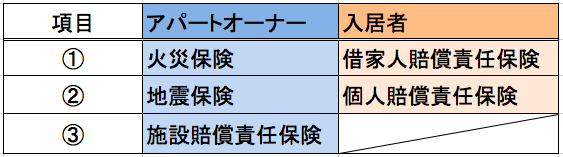

下記の表にもまとめたが、アパートオーナーが入る保険は「火災保険」「地震保険」と施設賠と呼ばれる「施設賠償責任保険」の3つで、入居者の入る保険は「借家人賠償責任保険」と「個人賠償責任保険」の2つだ。

[アパートオーナー/入居者が入る保険]

「借家人賠償責任保険」とは部屋を借りる時に加入する賃貸用の火災保険の特約だが、セットで付いている場合が多い。

入居者の過失により火災などが発生した際、借りている部屋の所有者であるオーナーへの賠償を補償する保険である。

さらに、部屋の内部だけでなく建物全体に災害が及んだ場合にもこの保険が適用される。

注意が必要なのは、この場合に支払われる保険金は「建物の経年減価を考慮した時価で算出される」ということだ。

そのため、時価で算出された保険金は500万円だったのに、実際の修復費用は1千万円かかったという場合があり得るのだ。

そうした時はアパートオーナーの入っている保険で不足分を補える場合があるので、アパートオーナーは保険に入る際には、起こり得そうな具体的な事例を用いて、実際に保険金が支払われる条件を細かく確認しておくと良いだろう。

「個人賠償責任保険」も火災保険の特約だが上記同様にセットになっている場合も多く、日常生活の中で他人に損害を与えた場合にそれを補償する保険である。

賃貸している部屋で水漏れなどを起こし、階下の住人に被害を与えた場合などに適応される他、デパートで買い物中に誤って商品を壊してしまう等、日常生活全般が範囲となる。

入居者の保険は更新時に注意する

先にも述べたように、入居者が入る2つの保険は賃貸用の火災保険の特約で、多くはセットとして含まれていることが多い。

念のため管理会社に、入居者用の火災保険に「借家人賠償責任保険」と「個人賠償責任保険」が含まれているか確認してもらうと良いだろう。

入居の際には他の契約手続きと共に火災保険にも入ってもらうのが一般的だが、注意したいのは契約更新時だ。

管理会社がしっかりと保険の再加入を通知・確認してくれれば良いが、そのままうやむやになってしまうケースも少なくない。

万が一、入居者の保険が切れた状態で入居者の過失による火災が発生した場合などは、ワンルームの賃貸でも損害額が1千万を越えることは珍しくないため、その費用をすぐに支払える入居者は少ないだろう。

そうなると、アパートオーナーが費用の一部を立て替えたり、最悪の場合は損害の大部分を引き受けなければならなくなる等、アパート購入当初に予測していた収支を大きく下回ることになる。

安全な不動産投資のために、火災保険の加入が明確になっていない部屋があれば、すぐに管理会社に確認してもらおう。

アパートオーナーが入る火災保険

次にアパートオーナーが入る3つの保険のうち「火災保険」から順にみていこう。

「火災保険」には大きく分けて3種類ある。

1 住宅火災保険

基本的な保険内容であり、火災、落雷、風、破裂、爆発、雪災、ひょうによる損害を補償する。

2 住宅総合保険

火災保険の補償内容に、盗難、水濡れ、水災、建物外部からの落下・衝突、騒じょうを加えた内容である。

3 新型火災保険

住宅火災保険を基本契約として、オプションを自由に選択できる。

物件の立地により、起こる可能性が極端に低い内容は補償内容に加えない事ができるメリットがある。

また、火災保険の契約金額設定には「時価」と「再調達価格」の2つの設定方法がある。

再調達価格は同等の建物を購入する価格を補償する方式であるので、再調達価格で契約する方が良いだろう。

アパートオーナーが入る地震保険

次はアパートオーナーが入る「地震保険」の説明をしていく。

地震保険は単独での加入はできず、火災保険の特約として加入することになり、補償内容は地震、噴火、津波での損害である。

例えば、地震による隣家の火災が原因で自分の物件も全焼した場合は、火災保険はではなく地震保険の補償内容になる。

保険期間は最長で5年であり、保険金額は火災保険の建物評価額の3割~5割かつ上限金額が戸数×5000万円(2世帯以上が居住するアパート等の場合)となっている。

保険金の支払いは、損害を「全損」「半損」「一部損」の3つに区分して支払われる。

全損では保険金額の全額、半損では保険金額の50%、一部損では保険金額の5%である。

つまり、地震で建物が全損しても再調達価格の半分までしか保険金が下りないということで、地震保険単独では建物を再建することは難しい。

また、地震保険に加入すれば、おおよそ火災保険単独加入の2倍程度の保険料金となる。

しかし、日本は地震が頻繁に発生する地域である。

建物が壊滅した場合のリスクを回避するために、地震保険には入っておくべきだろう。

アパートオーナーが入る施設賠償責任保険

「施設賠償責任保険」は、建物の倒壊や壁の落下により通行人や物に損害を与えた場合、建物所有者が請求される損害を補償するものである。

さらに、漏水担保特約をつければ、給排水設備からの漏水により下の入居者に損害を与えた場合の支払いも補償される。

例えば、所有物件の外壁のタイルやガラス等が落下して、通行人に怪我をさせてしまった場合や、室内に釘などの突起物が出ていたために入居者にケガを負わせてしまった場合などが対象となる。

「施設賠償責任保険」は、補償額が大きい割に保険料が安いのが大きな魅力だ。

最大補償額を1億円に設定しても、保険料は1年あたり数千円程度である。

「火災保険」「地震保険」ほど一般的ではないが、手元資金ではカバーできない不動産投資のアクシデントに備えて、「施設賠償責任保険」の加入はおすすめである。

保険を選ぶ際の重要ポイント

さて、アパート経営者の入る3つの損害保険をみていったが、重要なのは、価格のみで保険を選んではいけないということだ。

実際に、やり手の不動産投資家ほど損害保険を上手く利用して利益の出るアパート経営を行っている。

そのためには、安さ第一で選ぶのではなく、万全の補償を出来るだけ簡単な手続きで受けられる大手の損保会社を選んだ方が良いのだ。

多くの人が、「損害保険は災害や事故があったときにリスクを回避するものだ」と考えていると思う。

実際に「地震保険」や「施設賠償責任保険」は先にも説明した通り、リスク回避の意味合いが強い。

だが、他の損害保険がカバーする範囲は実はかなり広い。

共用部のあらゆる設備の破損・故障は、基本的に補償の対象となるといっても過言でない。

一般的な不動産投資家が経費と割り切って支払っている設備の交換費用が、実は保険の対象になる場合が多いのだ。

不動産投資を行っている人なら分かると思うが、アパート経営では収入である家賃の上限はほとんど変わらないため、いかに経費を抑えることが出来るかで利益率が大きく変わってくる。

保険はリスクを回避するだけのものではなく、経営をプラスにする武器にもなるのだということを知っておいて欲しい。

この記事の監修者

37歳の会社員が

"たった3ヶ月で月42万円”

を得た不動産投資が学べる

無料LINE講座

大手上場企業、外資系会社員ら12,699名が購読!

会社員が失敗しないで月40万円以上を得るための

不動産投資の全手法が学べるのはここだけ!

- ・特典1:全68ページ!不動産投資マニュアル

- ・特典2:利回り10%以上も!完全非公開物件情報の配信

- ・特典3:最新のセミナー情報優先配信

「不動産投資ユニバーシティ」をLINE友達追加後すぐに受講開始できます。

2023年9月1日更新 全25の金融機関の

エリア,金利,融資割合等を調査した独自PDF!