サブリースにメリットがないって本当?家賃保証の問題点と落とし穴とは

近年、不動産会社と大家のあいだでサブリースによるトラブルが多発している。

不動産会社はサブリースによって「空室になっても家賃が保証される」などと甘い誘い文句を謳っているが、はっきり言ってサブリース契約はおすすめできない。

実際にサブリースを利用しながら成功している会社員投資家はほとんど存在しないからだ。

サブリースについて正しく理解していれば、損をする確率が極めて高いことがわかる。

サブリースの仕組みや問題点を理解しながら不動産投資で失敗する確率を減らそう。

目次

サブリースとは?家賃保証の仕組み

もし、サブリース契約をすることによって毎月の家賃収入が保証されるのであれば、賃貸経営を行うオーナーにとってはメリットしかないように思えるが、なぜトラブルに発展してしまうのか。

サブリースとは?

サブリースとは、一括借り上げに伴う家賃保証制度のことだ。

通常の賃貸経営では、物件の所有者であるオーナーが入居者と契約を結び、家賃も直接オーナーに支払われる。しかし、サブリース契約では、サブリース会社(不動産会社)が賃貸物件を一括借り上げし、それを入居者に貸しだす。

入居者のありなしにかかわらず、オーナーにはサブリース会社から毎月一定の賃料が保証されるとともに、入居者の募集から維持にかかわるすべてをサブリース会社に任せることができる。

物件が満室でも5割程度の入居率でも保証率は変わらない。オーナーは、満額の家賃収入を得られない代わりに、入居者がガラガラの時でも一定の収入を受けとれるという仕組みだ。

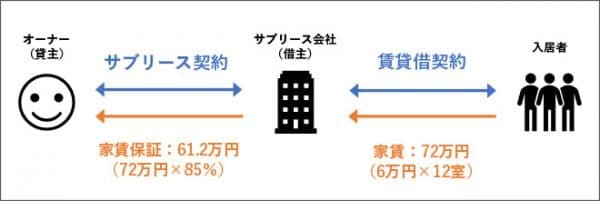

たとえば、1室6万円で12室ある収益物件を建てた場合、満室時の家賃収入は6万円×12室=72万円/月となる。

サブリース契約を結び家賃保証を受けた際は、この満室時家賃の85%程度(契約によって異なる)を、家賃保証会社がオーナーに支払うことになる。

オーナーは自分の収益物件が満室であろうと空室であろうと、満室時の85%の家賃である61.2万円を得ることができる。

サブリースの契約期間と費用

サブリース契約は一般的に、「30年の長期で家賃保証がうけられる」などのうたい文句ですすめられることが多い。しかし、サブリースで30年も家賃が継続して保証されることはほとんどない。ここが大きなトラブルの元だ。

契約書にはたいてい5年ごとにオーナーに支払う家賃を見直す旨が記載されている。

たとえ、初めに30年契約をしたとしても、数年後には賃料改定が行われる。契約をしてから数年でオーナーが受けとる保証額は下がるのだ。

そもそもサブリース会社は、家賃の10~30%程度を保証料として差し引くことで利益を得ており、サブリース契約の家賃保証率の相場は満室時の家賃の70~90%である。

建物の老朽化や周囲環境の変化に伴う家賃の値下げがあれば、オーナーに支払われる金額が下がるのは当然だろう。

また、本来の賃貸経営ではオーナーに入るはずの敷金・礼金・更新料もすべてサブリース会社の収益になる。

サブリース会社があいだに入ると賃貸経営で得られる収益はぐっと減ってしまうのだ。

[関連記事] サブリース契約よりも、その他外部委託サービスを使うべき?家賃保証をしても空室リスクは減らない!

サブリースの家賃保証は新築時につけられることが多く、建設会社と結託した家賃保証会社をかねた管理会社がオーナーにサブリース契約の提案を行う。

その際、「空室リスクがないこと」「家賃下落リスクをカバーできること」を家賃保証のメリットとして伝えられる。

たしかに空室リスクと家賃下落リスクは、不動産賃貸経営で抱えるリスクのうちもっとも自助努力で解消しにくく、多くの大家が悩んでいるポイントだ。

仮に、そのリスクがなくなるのであれば、家賃保証をつけるメリットがあるように思える。

しかし、実際に家賃収入が減ったとしても、これらのリスクを家賃保証でカバーすることはできないことがほとんどだ。

なぜかというと、契約条項の中に「保証する家賃は周辺相場の変動により変えることができる」という内容が必ず明記されているからだ。とても巧妙だと思わないだろうか?

新築時から年月が経ち入居者が何回転かすると、家賃は必然的に下がり入居率も悪くなる。これは自然なことであり、その都度オーナーが手を打たなければ、家賃下落はどんどん進むことになる。

エリアによっては空室がかなり増えることになるかもしれない。

サブリース会社は原則、そのような家賃下落が発生する状況になった際に家賃保証の金額自体が変更になるという契約しか結ばない。「家賃保証=保険」ではないのだ。

こんな契約では、何のために家賃保証を付けているのか意味がわからないと思うだろう。そう、サブリースや家賃保証はつける意味がまったくないのだ。

[関連記事] 訴訟や破綻も…サブリースのトラブル事例なぜトラブルになる?サブリースの問題点

サブリースにはいくつかの問題があるが、正しく理解できておらずトラブルに巻き込まれている人が多い。何気なくサブリース契約を結んで失敗しないように、問題点を把握しておこう。

家賃は必ずしも“保証”されない

「家賃保証制度」を意味するサブリースだが、前述のとおり家賃が必ずしも“保証”されるわけではない。

サブリースのトラブルで多いのは「30年の家賃保証と聞いていたのに、数年後に家賃を半分に減額された」というような事例だ。これだけ聞くと、サブリース会社が契約を違反したように思えるだろう。しかし、そうではない。

基本的にサブリース会社は、借地借家法という法律で守られていて、オーナーに対していつでも家賃の減額ができる権利がある。

物件の需要や家賃が徐々に下がっていくなかで、サブリース会社が頑張って家賃保証を続ける必要などどこにもないのだ。

サブリース会社が倒産する可能性がある

サブリースの問題点2つめは、サブリース会社が倒産する可能性があるということだ。

サブリース会社が倒産してしまった場合、入居者と結んだ賃貸借契約は通常、物件オーナーが引き継ぐことになる。それにより、保証されていたはずの家賃は入らなくなる。

オーナーのほとんどは銀行のローンを利用して物件を購入しており、家賃保証の額を前提に返済計画を立てている。

サブリース会社が倒産すると、想定していた家賃保証は得られなくなり返済計画が狂ってしまう。最悪の場合、ローンの返済ができなくなってしまう危険性もあるのだ。

入居者をオーナー側で選べない

サブリース物件の入居者の審査は基本的にサブリース会社が行う。そのため、物件のオーナーとしては住んでほしくないような人が入居する可能性もある。

たとえば、反社会勢力に属する人や家賃の支払い能力がない人、近隣住民とトラブルを起こしそうな人などだ。

サブリース会社は空室が発生して家賃が入らなくても、物件オーナーに空室保証額を支払わなければならないため、どんな入居者だろうと入居してくれればよいと考えるのだ。

不動産会社が指定した建物を建てなければならない

サブリースは、新築物件とセットで販売されることが多い。新築物件に投資する場合、不動産会社から「家賃保証をするので、建物の建築はこちらに任せてください」といわれるのだ。

その際、割高な建築費用の支払いを要求している会社も多い。

また、年月の経過とともに建物や設備の修繕工事が必要になる。その際、不動産会社が指定した工事業者以外は修繕工事をすることができないという契約になっていることも多い。

結果として、自分で探したコスパのいい工事業者に依頼することができず、通常よりも修繕コストが高くなってしまうのだ。

サブリースは簡単に解約できない

サブリースは物件オーナー側からは簡単に解約できない。

事実、サブリースの契約更新に関する裁判では、サブリース契約を解除したいオーナーとサブリース会社が争い、サブリース会社が勝訴している。

サブリース会社は物件オーナーに対して借主の立場にあたる。

そのため、サブリース会社が賃料を支払ってくれないなどの正当な理由がない限り、オーナー側から契約を解除するのはむずかしい。たとえ家賃保証の金額が大幅に下げられ、それに納得がいかなくてもだ。

一度サブリースを契約してしまったら、オーナー個人の事情では解約することができないと思っておいたほうがよい。

サブリースのトラブルに巻き込まれないためにはどうする?

一見、条件のいい取引に思えるサブリースだが、実際は詐欺まがいの売り込みも少なくない。サブリースのトラブルに巻き込まれないためにはどうすればよいのだろうか。

サブリース業者・会社は多数!信用できる会社か確認

サブリース業者・会社は多数存在する。もし、どうしてもサブリースをする場合、それぞれの会社で借り上げ条件などが大きく異なるため、複数社比較することをおすすめする。

入居者の募集力があり、家賃や免責期間などの条件がもっともいい業者を選びたい。

また、トラブルを避けるためにも、契約書に書かれている内容はすみずみまで確認しよう。不動産会社の説明と異なるところや不安に思う点が一つでもあれば契約しないほうがいい。

契約内容でわからないことがある場合は、不動産を得意とする弁護士などの専門家に相談しよう。

国土交通省や消費者庁ではサブリースによるトラブルの相談窓口を紹介しているため、以下の資料も参考にしてほしい。

アパート等のサブリース契約で特に覚えておきたい ポイント例・相談窓口一覧

[関連記事] サブリース契約書のチェックポイント【サンプルあり】不動産投資の成功者はサブリース契約をしない!

不動産投資の世界には、さまざまなカリスマ的大家が存在する。彼らの投資手法は千差万別だ。

新築が得意な人もいれば、木造のボロアパートが得意な人もいる。管理についても、自主管理をする人もいれば、管理会社にすべて任せている人もいる。

しかし、彼らはそれぞれの手法で成功していながら、サブリース契約で家賃保証をつけている人は一人としていない。本当に一人もいないのだ。

このことからも、どのような投資法においてもサブリースの家賃保証はつける意味がないことがわかる。

空室リスクや家賃下落リスクに対して自分では対処できないと考えるのであれば、収益不動産のオーナーになって成功するのはむずかしいといえるだろう。

不動産投資ユニバーシティでは失敗しない不動産投資の手法を「無料メール講座」で配信している。失敗を回避して不動産投資で成功したい人はぜひ登録してみてほしい。

この記事の監修者

37歳の会社員が

"たった3ヶ月で月42万円”

を得た不動産投資が学べる

無料LINE講座

大手上場企業、外資系会社員ら12,699名が購読!

会社員が失敗しないで月40万円以上を得るための

不動産投資の全手法が学べるのはここだけ!

- ・特典1:全68ページ!不動産投資マニュアル

- ・特典2:利回り10%以上も!完全非公開物件情報の配信

- ・特典3:最新のセミナー情報優先配信

「不動産投資ユニバーシティ」をLINE友達追加後すぐに受講開始できます。

2024年6月13日更新 全25の金融機関の

エリア,金利,融資割合等を調査した独自PDF!