不動産投資をする女性急増中!OLや主婦にオススメの理由とは?

「老後の資金が心配」「子育てと両立できる副業がしたい」「資金面でパートナーに依存したくない」こうした理由から不動産投資に興味をもつ女性が増えている。

不動産投資は「お金持ちが行う投資」「ハードルが高そう」といったイメージを抱く人も多いが、じつは普通の主婦やOLにもむいている投資だ。実際に、女性特有の目線をいかして、毎月数十万円から数百万円の副収入を得ている女性不動産投資家も多く存在している。

今回は、女性に不動産投資がオススメな理由と、収入に合わせた投資戦略などを紹介していく。

目次

男性より女性のほうが将来に不安を感じている?

日本労働組合総連合会(連合)が発表した「日本の社会と労働組合に関する調査」によると、77%の人が将来に不安を感じているという。男女別では、男性が73.6%、女性80.1%となっており、女性のほうが将来に対して不安抱えていることがわかった。

その理由として一番多かったのが「老後の生活」への不安である。

厚生労働省が2018年に発表した「簡易生命表」によると、2017年の日本人の平均寿命は男性が81.09歳、女性は87.26歳となっている。男性よりも女性の方が6年も長く生きる。

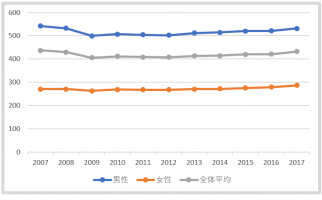

一方で、女性の平均年収が男性の半分程度という実情がある。次の図は2007年~2017年の日本の平均年収の推移をグラフにしたものである。

【出典: 国税庁「民間給与実態統計調査」2007年~2017年】

ここ10年の推移をみても、女性の平均年収は300万円を下まわっており、男女の収入の差は2倍近くあることがわかる。

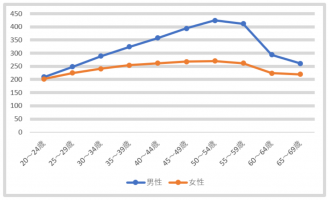

さらに、年齢別で年収の推移をみていくと、男性の給与が右肩上がりに上がっていくのに対し、女性の給与にはほとんど変化がない。

【出典: 厚生労働省「平成29年賃金構造基本統計調査 結果の概況」】

平均寿命の長い女性は、老後の資金が男性より多くかかることが予想される。しかし、女性の生涯年収は男性ほど高くないばかりか、それに伴って厚生年金の受給額も少なくなる。このような現実では、不安を抱えてしまうのも当然だろう。

女性の資産形成に不動産投資がオススメな理由

老後資金を含めた将来に不安を抱えている女性にオススメしたいのが不動産投資だ。資産を形成する方法としては、株式投資やFXなどさまざまなものがある。そのなかで、不動産投資は女性のライフプランにあった資産形成の方法だといえる。

なぜ不動産投資が女性にむいているのか。ここでは、女性にむけた不動産投資のメリットを紹介していく。不動産投資全体のくわしいメリットやリスクについては「不動産投資の7つのメリットと必ず知っておきたいデメリット・リスク」を参考にしてほしい。

物件選びに女性ならではの感性が役に立つ

意外かもしれないが、不動産投資には女性的な感性が役立つことがある。不動産投資では物件の選定がとても重要だ。

入居者が住みたいと思う物件かどうか良し悪しを自分の目で見て判断する必要がある。その際、セキュリティ面や水回りの使いやすさなど、細かい点にも気を配ることができる女性は物件選定をうまく進めやすいのだ。

日本政策金融公庫の女性起業家支援資金融資を利用できる

不動産投資が女性にオススメな理由として、日本政策金融公庫の「女性起業家支援資金融資」を利用できるということも大きい。日本政策金融公庫の女性起業家支援資金融資制度は、女性を対象に、事業開始時と開始後7年以内に利用できる融資制度だ。

条件を満たし審査に受かれば、通常の金利より0.4%低い金利が適用され、最長20年間、融資を受けることができる。

物件購入後は何もしなくて大丈夫!? 仕事や主婦業と両立できる

これは男性にもいえることだが、不動産投資はほかの投資と比べて、仕事や主婦業と両立しやすい。

不動産投資は、物件の管理や入居者募集など賃貸管理のすべてを管理会社に任せることができる。そのため、一度物件を購入してしまえば、何もしなくても毎月安定した収入を得ることができるのだ。株やFXなどのように、つねに相場を追い疲弊することもない。

いざという時や老後のための資産として備えておける

これも男女共通のメリットといえるが、不動産投資はいざという時や老後のための備えになる。

不動産投資は働かなくても収入が入る不労所得である。本業の給与や夫の収入とは別の収入源を確保することができるため、自分に何かあって働けなくなったときや老後のために備えておくことができる。

年金の減給によって、老後の生活に不安を抱えている人にもぴったりだろう。また、不動産投資では投資用に購入した物件が自分の資産になるのも大きなメリットだ。

女性ならではの不動産投資のお悩みQ&A

不動産投資に興味があっても、「女性でも融資がおりるか心配」「子供ができたらどうしよう」など、不安や悩みはつきものだ。

ここでは女性が抱えやすい不動産投資の悩みについて回答していく。

Q.「女性でも不動産投資はできる?私にも物件は買えるの?」

A. 女性でも問題ない

女性でも不動産投資をするのは可能である。女性ならではのメリットを活かすことで、より有利に不動産投資を行うことができるだろう。

女性だからという理由で特別なデメリットがあるわけではないが、不動産業者に足元を見られやすい可能性はある。

不動産会社は物件選びから購入までたくさんの業者と関わる。なかには若者や女性、経験が浅い人には強気に出る業者もいるので、一定の知識や交渉力をしっかりと磨いておこう。

Q.「融資を受ける際に、不利になったりしないの?」

A.女性という理由で不利になることはない。

不動産を購入するには多額に金額が必要になる。そのため、多くの人は銀行から融資をうけて物件を購入する。

銀行は「女性だから」、「シングルだから」という理由で融資をしないということはない。男性と同じく年収や自信の属性(勤務先や預金、金属年数など融資希望者の返済能力をはかる指標)によって左右される。自己資金(不動産投資に使える現金)は物件の1割程度必要だ。

銀行によって審査基準は異なるが、年収や自己資金が多い人、住宅ローンの返済がない人が融資を受ける際に有利である。ただし、収入が低くても、上述した女性起業家支援資金融資を利用したり、数百万円の戸建てを現金で購入して不動産投資をはじめることも可能である。

Q.「借金をして物件を購入することが不安です。そんなに借金をして大丈夫でしょうか?」

A. 最終的に収益をもたらすのであれば、借金は悪いものではない

「借金」と聞けば、世間的に悪いイメージを持つ人も多い。多額の借金をして物件を購入しても良いものか不安に思うだろう。

しかし、不動産投資における「借金」は悪いものではない。

多額の資金を借りることでリスクは発生するが、銀行からお金を借りて物件を購入し、結果的に借りた額以上の収益をもたらすことができるのであれば、借金をするというのも妥当な選択である。

Q.「不動産投資が結婚や出産などのライフイベントに影響することはない?」

A.結婚や出産というライフイベントがあるからこそ、資産を形成するのがおすすめ

女性は結婚をして出産した場合、職場を一旦離れなければならないことがある。職場を離れているあいだ、ローンの返済ができるか心配になる人もいるだろう。

しかし、不動産投資は家賃収入からローンの返済をすることができるため、収益性のある物件を購入できていれば、自分の貯金を切り崩して支払う必要がない。子供が大きくなって落ち着いたあとも、家賃収入が入ってくるので、再就職先を慌てて探す必要もなくなるだろう。

これがリアル!女性不動産投資家ってどんな人たち?

女性に不動産投資がオススメといっても、普段投資の世界に馴染みがない人は、なかなか具体的な成功イメージがわかないだろう。

ここでは、成功している女性不動産投資家がどのような人たちで、どうして不動産投資を始めようと思ったのか、実際の女性不動産投資家を紹介していこう。

月収80万円の主婦大家「舛添菜穂子さん」

“なっちー”こと舛添菜穂子さんは関西出身の主婦大家さんだ。

パート主婦という低属性(不動産投資では、年収や自己資金が少なく銀行融資を受けにくい人は「低属性」と分類される)にめげず、OL時代にコツコツ貯めた500万円を元手に地元大阪に中古一戸建てを購入した。

現在は、一戸建てを6戸、区分(マンションのワンルーム)3室、アパート1棟(4室)、レンタルスペース1室を所有している。家賃収入は月80万円となり、大家業をしながら、執筆や講演会などの活動もしている。

著書『パート主婦、”戸建て大家さん”はじめました! ~貯金300万円、融資なし、初心者でもできる「毎月20万円の副収入」づくり」も出版していて、ボロ戸建て投資をメインにパート主婦が毎月20万円の副収入を得た方法が書かれている。パートや専業主婦など、低属性でも不動産投資を始めたいという人にはとても参考になるだろう。

[関連記事] なっちー(舛添菜穂子)が月収80万円を得ている投資法【講演書き起こし】月収150万円のママ大家「岩崎えりさん」

1歳の娘の子育てをしながらママ大家さんとして活躍しているのが岩崎えりさんだ。

結婚を機に、子どもが生まれた時に働かなくても収入がある生活を本気で考え、不動産投資を開始した。スタートからわずか2ヵ月で茨城県の中古アパート一棟(14室)、大阪府の中古マンション一棟(29室)を連続購入。月収150万円の大家さんとなった。さらに、長崎県の中古アパートを2 棟も購入し、規模をどんどん拡大している。

著書『30代ママ、2ヵ月で“月収150万円”大家さんになる!」には、初心者から地方高利回り物件を購入し、猛スピードで成功した秘密が書かれている。興味がある人は、ぜひ読んでみてほしい。

[関連記事] 岩崎えり×志村義明 対談動画働く女性と主婦、それぞれにおすすめの不動産投資術

不動産投資にはさまざまな手法があり、投資方法は自分の年収や状況に合わせて選ぶ必要がある。ここでは、「単身で高収入の女性」「単身で低収入の女性」「共働き・専業主婦」のタイプ別におすすめの不動産投資手法を紹介していく。

単身で高収入(年収600万円以上)の女性

単身で高収入の女性は銀行から有利な条件で融資を受けられる可能性が高く、大きな収益を狙うことができる。

高収入の女性は購入できる物件の選択肢が多い。そのなかでも、キャッシュフローを生み出してくれる一棟ものの物件に投資するのがおすすめである。年収が600万円~700万円であれば、高利回り木造一棟あたりを十分に狙える。

高収入であればあるほど、一棟ものを購入するハードルは低くなる。年収が1,000万円を超えれば、都心のRC物件も購入できるだろう。

ただし、年収が高い人は融資が比較的簡単におり、幅広い物件を買えてしまうがゆえに、収益性の低い物件を購入してしまうケースも多いため注意が必要だ。

[関連記事] サラリーマン大家の不動産投資法3(区分、一棟、戸建)単身で低収入(600万円以下)の女性

単身で低収入の女性は、都市銀行や地方銀行などからの融資を受けることが少々難しい。そのため、少額からはじめられる区分マンション投資や戸建て投資(一軒家への投資)がおすすめだ。

収益性は低いが、まずは少額の物件からスタートして規模を広げていき、実績を積み上げてから大きな利益がでやすい一棟ものの物件を購入するのである。

年収が300万円以下の場合でも工夫次第で不動産投資を行うことはできるが、自己資金(頭金などに使えるお金)は少なくとも100万円以上は必要である。

また、状況によっては(自己資金を多くだせる、公庫を利用するなど)低収入であっても年収の10倍程度まで融資がおりる可能性がある。その場合、収益性の高い一棟物件を購入することもできる。

[関連記事] 年収と自己資金はいくらあれば不動産投資が始められるか専業主婦、共働きの女性

専業主婦の場合、収入がないのでどうしても融資を受けるのが難しくなる。しかし、夫の与信を利用すれば、融資を受けることは可能だ。

銀行は融資を受ける本人だけではなく、世帯全体の与信をみて融資判断をする。そのため、夫にしっかりした所得があれば、収入がゼロの専業主婦でも融資を受けることができるのだ。

専業主婦は夫の年収によって購入できる物件が異なるが、夫の年収が高いようであれば、収益性が高い一棟物件をおすすめする。また、初めは現金で高利回りな築古戸建てや区分マンションなどを購入し、実績を積みながら投資資金を増やしていくという手法もいいだろう。

結婚をしていて共働きの場合、両方に安定した収入があれば、お互いの属性を利用して多額の融資を受けることが可能になる。合算した年収が600万円以上あれば、一棟物件に投資することもできる。

不動産投資は資産を増やしたい女性におすすめの投資!まずは勉強から始めてみよう

老後にお金に困らない豊かな暮らしをするためには、若いうちから計画的に資産を形成しておく必要がある。資産形成の方法はさまざまだが、そのなかで不動産投資はとくに女性におすすめの投資だ。不動産投資は主婦業や仕事とも両立でき、女性視点が投資に役立つこともある。

まずは、不動産投資の本を購入し、勉強してみよう。とくに、女性不動産投資家の本はモチベーションを高めてくれるだろう。

女性会員も多い不動産投資ユニバーシティでは、失敗しない不動産投資の方法を「無料メール講座」で配信している。不動産投資を勉強してみたいと思った人はぜひ登録してみてほしい。

この記事の監修者

37歳の会社員が

"たった3ヶ月で月42万円”

を得た不動産投資が学べる

無料LINE講座

大手上場企業、外資系会社員ら12,699名が購読!

会社員が失敗しないで月40万円以上を得るための

不動産投資の全手法が学べるのはここだけ!

- ・特典1:全68ページ!不動産投資マニュアル

- ・特典2:利回り10%以上も!完全非公開物件情報の配信

- ・特典3:最新のセミナー情報優先配信

「不動産投資ユニバーシティ」をLINE友達追加後すぐに受講開始できます。

2024年6月13日更新 全25の金融機関の

エリア,金利,融資割合等を調査した独自PDF!