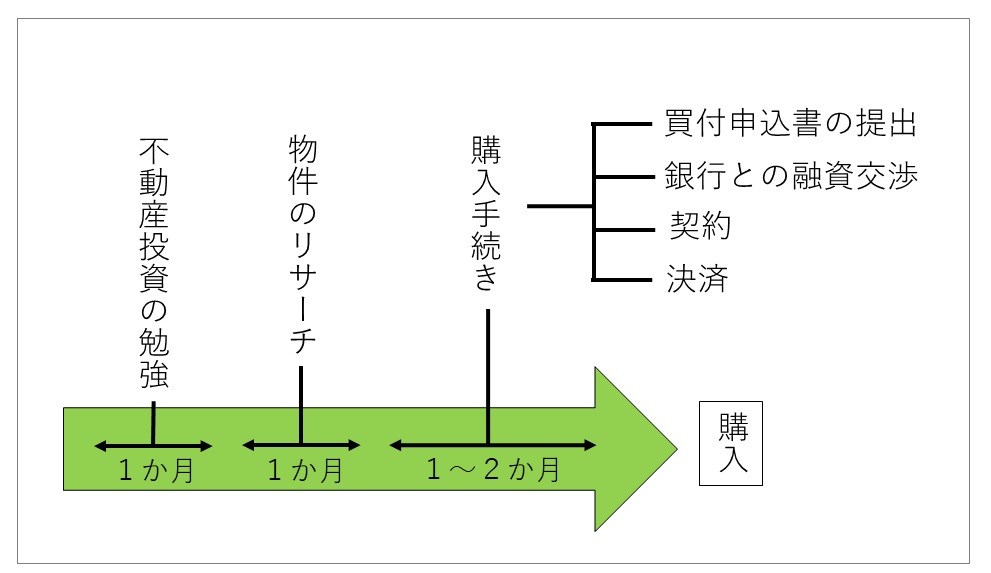

不動産投資の勉強始めてから物件を買うまでに必要な期間は?

ゼロから初心者が収益物件を見つけてから決済するまでには、数か月単位の時間、少なくとも4か月は必要だ。

なぜこのように時間がかかるのかというと、売買する条件の詳細を詰めたり、融資の承認を金融機関から受けたりするために、かなりの時間を要することになるからである。

1か月は不動産投資の勉強をする

不動産市場には、株や為替などと違って取引所のようなものは存在しない。

すべての不動産は一つとして同じものがなく、売主と買主が1対1の相対で取引を行うため、必然的に契約条件が毎回異なることになる。

また、融資を受けて物件を買う場合は、融資承認を得るために時間がかかる。

買付申込書を入れてから決済まで少なくとも1か月、長い場合は2か月以上かかることも珍しくない(ただし一部の銀行やノンバンクは収益不動産への融資審査を定型化しており、半月程度で決済が可能な場合もある)。

実際に物件購入活動を始める前に、投資によって何を目指すのかの投資戦略を必ず立てて、それを実現可能な投資法を選ぶことを私はお勧めしている。

不動産投資を始めようと決意してからいきなり物件を探し始めるのではなく、ある程度勉強をして戦略を立ててから購入に取りかかるほうが賢明な判断ができる場合が多いからである。

投資戦略を立ててから物件を購入する場合、不動産投資全般について勉強するのに1か月、物件を探すのに1か月、購入手続きに1~2か月程度は最低でも必要となる。

投資戦略や勉強に時間をかけずに物件を購入する人も中にはいるが、そういう人の多くは不動産会社の営業マンの言われるがままにイマイチな物件を購入してしまっている。

知識を得る過程を通らないで良い物件を購入できている人はほとんど存在しない。

勉強に1か月かけるのは大変だと思うかもしれないが、時間的には少ないぐらいだ。1か月の間に、アパート・マンション経営について書かれた本を最低でも数冊は読もう。

これは、不動産投資の基礎的な知識を得て、どのような取り組みで人が成功しているのかを知るために必要である。

どんな投資手法が自分に合っているのかが大体理解できた段階で、具体的な投資戦略を練ろう。

その際に重要なのは、

・自分が融資を受けられる金融機関と購入予定金額を挙げる。

・購入物件の価格、利回り、キャッシュフロー額、構造、エリアの基準を決める。

の2点について具体的に書き出すことである。例えば下記のように、できるだけ具体的に書き出す。

どの金融機関から融資を受けられるかは、物件を扱っている不動産会社に何社か行き、自分が大体どのあたりの金融機関で融資を受けられる可能性がありそうかを確認するのが良いだろう。

ここまでをゼロから1か月間でやるのは、実際はなかなか大変な作業になると思う。

物件探しは「選定基準」を持ちながら複数並行して行う

次に物件探しについてですが、最低でも1か月程度は準備期間を設け、相場観を養うことを是非やってほしい。

自分が決めた利回り基準やキャッシュフローの基準に合う物件が全然見当たらないこともあると思う。

安易に基準は下げないほうがいいが、あまりに も基準とカイ離した物件しかないと感じた場合は、相場に合わせて柔軟に基準を下げることも必要である。

また、いくつかの物件を実際に見に行くことは非常に勉強になるので、購入前にやっておいたほうがいいだろう。

購入する予定がない物件でもいいので、とにかく最低でも10件は目利きの練習のために物件を見に行ってほしい。

周辺の不動産会社にヒアリングを行い、見に行った物件の空室がどの程度の家賃帯であれば埋まるのかも聞いてみよう。

実際に物件に買付申込書(物件を買うための意思表示)を売り主に対して出して融資審査を打診してから購入が完了するまでには、審査が比較的早い金融機関でも1か月程度はかかる。

場合によっては2か月以上かかることも珍しくない。

その間も、その物件にかかりきりになったりせずに、他の物件の検討を並行して行おう。

買付申込書を出し、物件の売主がそれを了承したとしても、さまざまな理由により購入までたどりつかない場合が多くある。

融資を受けられると思っていた銀行から融資が下りず、購入できなくなるケースが一番多いと思うが、それ以外にも途中で物件が売り止め(売り出しがキャンセル)になったり、もっと高い金額で買う人が現われて横取りされたりといったように、様々な理由により買えなくなることはよくあるからである。

したがって、取りかかり中の物件がダメになった段階で新たな物件探しを再開するのではなく、常に並行して物件探しを行うと物件を買える確率は格段に上がる。

私は、物件の確保ができていて融資銀行もメドがついているような、ある程度堅い物件にしか買付申込書を出さないが、それでも実際に決済までたどりついているのは買付申込書を10件入れたらうちの1~2件ぐらいだ。

物件を見つけるのには時間がかかる上に、これだという物件を見つけても実際の購入までいかない確率も高いのである。

ある一定期間内に物件を本気で買いたいと考えているのであれば、買付申込書はドンドン出しつつ、並行して新たな物件探しを続けることが必要だ。

この記事の監修者

37歳の会社員が

"たった3ヶ月で月42万円”

を得た不動産投資が学べる

無料LINE講座

大手上場企業、外資系会社員ら12,699名が購読!

会社員が失敗しないで月40万円以上を得るための

不動産投資の全手法が学べるのはここだけ!

- ・特典1:全68ページ!不動産投資マニュアル

- ・特典2:利回り10%以上も!完全非公開物件情報の配信

- ・特典3:最新のセミナー情報優先配信

「不動産投資ユニバーシティ」をLINE友達追加後すぐに受講開始できます。

2024年6月13日更新 全25の金融機関の

エリア,金利,融資割合等を調査した独自PDF!