20代で始める「失敗しない不動産投資」とは?

近年の日本における平均寿命の伸長や高齢化社会への進展により、社会保障制度にほころびが見え始めている。

日本人全員が将来にむけた資産形成は目をそむけられないなか、不動産投資は「安定的な資産形成が出来る資産運用」として人気を博している。

しかしながら、社会に出て数年、社会的信用度も金銭的余裕も少ない20代でも融資を引いて不動産投資を始めることは可能なのだろうか。

結論から言うと20代で不動産投資を始めることは可能だ。実際に多くの20代が1000万円~5000万円の物件購入を実現して家賃収入を得ている。

不動産投資は長期運用が有利であるというその性質上、20代という若い年齢から始めるのにむしろ適した投資だ。

一方、年収や勤務年数の面から社会的属性が低いといわれる20代は、金融機関から融資を受けることが30代・40代よりも困難であることもまた確かだ。

このハードルさえ乗り越えることが出来れば20代でも不動産投資を始めることは可能だ。

本記事では不動産投資を考えている20代にむけて、はやいうちから不動産投資をはじめるべき2つの理由と失敗しない不動産投資を実現するための具体的行動について解説する。

目次

20代が取り組むべき不動産投資法とは

社会的信用が乏しい20代が融資を引いて不動産投資を始めるための方法について解説していきたい。

20代は自己資金を極力使用せずに投資を始めよう

不動産投資では購入時に数千万円などまとまった資金を手にする必要があるが、これは何も自身が何年もかけて貯金したものである必要はない。

金融機関から融資をしてもらい、不動産を購入することができるからだ。不動産投資のための融資では、フルローン(物件価格の100%分を融資してもらうこと)をひく人も少なくない。フルローン融資によって、手元にある資金に手をつけない投資を実現するのだ。

ただしフルローンを引く場合でも仲介手数料や税金などの諸経費は自分で出す必要がある。諸経費の目安は7%程度なのでその金額から逆算した金額が物件購入価格の目安となる。

手持ち資金が200万円使えるのであれば1,400万円の物件、500万円使えるのであれば3,500万円までの価格の物件が検討可能だ。

不動産購入にあたり金融機関で受ける融資審査において、20代であることがネックになる可能性は残念ながら否定できない。年収の低さや勤務年数の短さが信用度を引きさげてしまうのだ。

しかしながら、金融機関によって融資対象となりえる属性の特徴は千差万別であり、後述する日本政策金融公庫は35歳未満の若者向け有利な条件で借入が出来る制度を用意している。適切な金融機関に相談することができれば20代でも融資を受けることは現実的に十分可能だ。

会社勤めで安定的な収入を得ていることは基本的にプラスの評価となる。勤続年数が2年や3年など短くても、そのまま会社勤めを続けていれば金融機関の見方も徐々に良くなっていく。投資の観点からは出来るだけ転職などは控えた方がいいと言えるだろう。

時間を味方につけて収益を上げよう

不動産投資を説明するにあたって、株式投資やFX投資との違いとして一番にあげられるのが「時間」の使いかただ。

株式投資やFXは基本的に値動きのタイミングを見定めて売買をすることで収益を上げるものである。

対して不動産投資では家賃収入にて収益を上げていく。このような家賃収入を収益源とした投資方法をインカムゲイン投資という。

インカムゲイン投資では物件価格の値動きのタイミングによって収益を得ることを目的としていなく、家賃収入からローンや経費を引いた差額を収益として得る形となる。

ローンは時間が経つにつれ段々減っていき、最終的にはゼロになる。このような不動産投資の特徴から、不動産投資ではより長くの期間不動産を所持することでその利益を最大化できるといわれている。

50歳と25歳で同条件の物件を購入した際、25歳から不動産投資を始めて長く運用した方が収益が多くなるのは言わずもがな明白である。

日本政策金融公庫の若者支援制度を利用しよう

一般的に、金融機関から高額融資を受ける際には社会的属性の高さが重要視されるといわれている。そのため年次の低い20代は不利だと言われることも多々ある。

しかしながら、融資に関してはこれかぎりではない。日本政策金融公庫が35歳未満の起業家への融資支援制度を提供しているからだ。

日本政策金融公庫は国から100%の出資をうけている金融機関であり、主に個人企業や中小企業などの小規模企業への融資を請けおっている。

今回紹介している制度は「女性、若者/シニア起業家支援資金」とよばれるもので、利用には一定の条件を満たす必要があるものの、7,200万円を限度額として融資をうけることが可能となる。

時間的制約を少なくしよう

日本能率協会の調査によると、全国の若手社員400人のうち「兼業・副業をしている」と回答した者は全体のおよそ3割に上ることが判明した。また、そのうち半数の社員は現在の会社に定年まで勤め上げる予定だと回答している。(出典元:2019年度 入社半年・2年目 若手社員意識調査)

この結果からは、不動産投資を行っている人の多くも定年まで会社勤めを続けることを前提に、さらなる収入源の確保として不動産投資を行っていることがわかる。

不動産投資に時間が取られるがあまり会社での業務がおろそかになってしまっては、評価や昇進に影響をおよぼしかねないので本末転倒だ。副業に割く時間はできるかぎり短くし、本業に影響がないようにしながら収益を上げる仕組みを作る必要がある。

時間的制約の少なさにおいて、不動産投資は何よりの副業であるといえる。中長期的な運用によって収益を生みだす不動産投資では、物件購入後の不動産運用にあたり、大家の介入が必要とされていないからだ。

購入までの諸手続きをすませ大家となったあとは、極論するとなにをせずとも継続的な収益を見込める。会社で存在感をしめし周囲から評価されることが重要な20代も、本業の業務に不都合をもたらすことなく兼業生活をおくることができる。

安定的な収益を得よう

家賃収入が収益となる不動産投資では、ほかの投資とくらべて未来収益の計算が容易い上、安定した収益を得られやすい。

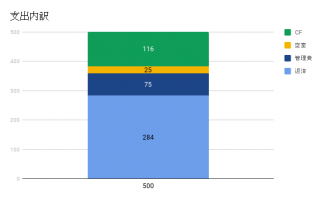

不動産投資における収支結果は、CF(キャッシュフロー)であらわされる。CFとは、家賃収入から諸経費をひいたものを意味し、ひらたくいうと不動産投資における毎月の収支結果といえる。

CFが大きければ収益が大きいということだし、CFが小さければ収益も小さい。つまり不動産投資においては、CFがプラスになる物件、そしてそのCFがなるべく大きい物件を手にいれることが重要なのだ。

ここではCFの概念を形態的に理解してもらうため、5,000万円の鉄筋コンクリート造築25年の物件を購入したことを仮定して支出の計算をしてみた。今回はこまかい計算の説明を省くが、利回り10%、融資期間22年として計算した場合、以下のようになる。

年間の家賃収入500万のうち、金融機関への返済に284万円、管理費に75万円、空室が出たことを仮定して25万円差し引くと116万円のプラスとなる。これがキャッシュフローとなり、投資者が実際に受け取る収益となる。

このように購入後は、多少の変動はあれど毎月安定した収益が得られるのが不動産投資である。毎月の収支が安定している分、投資において神経をすり減らす心配もない。

日々の会社勤めでストレスの多い生活を強いられている20代の会社員にとっては、経済的安定だけでなく、精神的安定ももたらしてくれるといえるであろう。

20代から不動産投資を始めるべき理由

年収もまだ高くなく、働きはじめてからの期間も短く貯金も貯まっていない。さらには毎日果てしない量の仕事におわれ、片手間でおこなう不動産投資にはさほど時間を割けない。

そんな20代がわざわざ不動産投資をはじめるメリットはあるのだろうか。結論を先にいうと「メリットは多分にある」。

返済を早く済ませ、複利を利用した不動産投資を進められる

20代から不動産投資をはじめる利点として「時間を味方に」できることがあげられる。不動産投資における平均融資期間は20-30年である。

40歳から不動産投資をはじめた場合、完済時には定年退職後であることも十分に考えられる。対して25歳から不動産投資をはじめた場合、完済時にはまだ現役盛りの40-50代である。

そして完済後の家賃収入は管理費等の諸経費を引いたすべてが収益となるのだ。

また、不動産投資において使われる用語として「複利」というものがある。ここでさす「複利」とは「ある物件で得られた収益を新たな不動産投資への資金として活用すること」である。

仮に20代から不動産投資をはじめた場合、早い段階での収益を得られる。そして複利の利用をすすめることで資金繰りに困ることも少なくなるだろう。

このように複利を利用することは資産形成を加速させることにつながるのだ。

20代からの不動産投資を成功させるための具体的行動

20代からの不動産投資で成功をおさめるためには、なにが必要なのか。

不動産投資をはじめるにあたって、とるべき具体的行動は年齢によって大きな違いはない。

一言で言うと「知識を増やし、正しく行動を起こす」ことが重要だ。

1ヶ月で不動産投資本を10冊読む

不動産投資をはじめるにあたって、今後さまざまな仲介業者と出会い、ともに仕事をすることになると思う。

悲しい話ではあるが、この世には詐欺まがいの不動産会社が蔓延している。相手の口車にのせられ購入を決意した不動産は間違いなく失敗におわる。

そんな悪徳業者からダマされないためにも、まずは自身の不動産投資への知識を深めることがもっとも重要である。勉強期間を長くとる必要はない。1ヶ月で10冊読めば十分だろう。

どの不動産投資本から手をつければよいかわからないという人は、「不動産投資本ランキング!いま絶対に読むべき書籍8選(YouTube)」を参考にしたらよい。初心者にもオススメの不動産投資本が紹介されている。

不動産会社に行く

まずは不動産会社に出向き、いろいろな物件を見よう。ひとえに物件といっても、場所や土地の広さ、住環境やその他諸条件によって物件の価格は全くことなる。

まずは多くの物件にふれることで、人気が集まる物件の特徴や家賃設定をおこなう上での基準を見い出せると良いだろう。

不動産投資をおこなう上で最も重要となるのが、収益が得られて満室経営が出来る良い物件を購入することだ。一見見栄えの良い綺麗な物件を購入したとしても、エリア需要に応じた適切な家賃設定になっていないとするとそれは良い物件だとはいえない。

見かけに惑わされず、正しく物件の良し悪しを判断するためにも、需要の見込める物件を選定する能力は必須だ。

不動産会社に足を運び多くの物件をみることは、必然的に良物件に出会う確率を高めることにもつながる。母体数をあげることで良物件との出会いも増やし、確実に収益をあげられる物件を手にいれよう。

20代からでも不動産投資は始められる!

20代からの不動産投資も、確実な行動と投資方法をおこなうことによって安定した収益を出せるようになる。そのためにもまずは不動産投資への知識を十分にたくわえ、良い物件を見極められるようになってほしい。

20代からの不動産投資を考えている方は、失敗しない不動産投資の方法を配信している「無料メール講座」にぜひ登録してほしい。金融機関からの融資方法や、良物件の見つけかたなど、不動産投資について骨の髄まで教えている。

資産形成の第一歩としては十分な情報が得られるだろう。

この記事の監修者

37歳の会社員が

"たった3ヶ月で月42万円”

を得た不動産投資が学べる

無料LINE講座

大手上場企業、外資系会社員ら12,699名が購読!

会社員が失敗しないで月40万円以上を得るための

不動産投資の全手法が学べるのはここだけ!

- ・特典1:全68ページ!不動産投資マニュアル

- ・特典2:利回り10%以上も!完全非公開物件情報の配信

- ・特典3:最新のセミナー情報優先配信

「不動産投資ユニバーシティ」をLINE友達追加後すぐに受講開始できます。

2024年6月13日更新 全25の金融機関の

エリア,金利,融資割合等を調査した独自PDF!