アパート経営の利回りは何%が目安?計算方法と失敗事例

「アパート経営の利回りは何%あればいい?」

「計算方法と目安は?」

アパート経営をはじめる際に気になるのが、利回りの目安と相場だ。利回りが何%あればアパート経営で満足いく収益を上げることができるのかを知りたい人は多いだろう。

しかし、実際のアパート経営では、利回りがよいからといって儲かる物件だとは限らない。実際はそのエリアにもっと利回りが良い物件が沢山あるかもしれないからだ。優良物件を見極めるためには正しい利回りの計算方法をマスターし、本当にそれが十分な収益を生むのかについて知る必要がある。

今回は「アパート経営の平均利回りの目安と相場」「真の利回りの計算方法」「表面的な利回りの高さに惑わされアパート経営に失敗してしまった事例」を紹介していく。

目次

アパート経営の目安に!平均利回りの相場

アパート経営は、ワンルームマンション投資のように1部屋のみを区分で購入するのではなく土地と建物1棟をまるごと買いきり、複数戸所有する投資手法だ。ワンルームマンションよりも収益性が高く土地があるので資産性も高いのが特徴だ。

アパート経営に限らないが、不動産投資の利回りは「何%なら必ず儲かる」とは一概に言い切れない。

仮に利回りが同じ物件があったとしても、場所、設備、間取りなどが同じ条件の物件は一つも存在しないため、個々の物件の善し悪しを地道に見極めていくしかない。

その前提で、あえて利回りの相場をだすとすれば、おおよそ次のような平均値になる。

| 東京・大阪の中心部 | 5~8% |

| 地方政令都市(名古屋、福岡、仙台など) | 7~9% |

| 人口20万人程度の市町村 | 8~11% |

都内・大阪の中心部では5~8%と、やや低めの平均利回りとなっていて、地方政令都市だと7~9%、人口20万人程度の市町村では8~11%だ。

全国の政令都市別にもう少しくわしくみていこう。

■政令都市別全国の平均利回り

| 一棟アパート | 2018年上半期 |

| 札幌市 | 10.94% |

| 仙台市 | 10.26% |

| さいたま市 | 8.09% |

| 千葉市 | 9.25% |

| 横浜市 | 8.08% |

| 川崎市 | 7.71% |

| 相模原市 | 8.45% |

| 新潟市 | 13.16% |

| 静岡市 | 9.89% |

| 浜松市 | 8.70% |

| 名古屋市 | 7.43% |

| 京都市 | 10.25% |

| 大阪市 | 9.87% |

| 堺市 | 13.08% |

| 神戸市 | 11.17% |

| 岡山市 | 9.77% |

| 広島市 | 6.30% |

| 北九州市 | 10.71% |

| 福岡市 | 7.96% |

| 熊本市 | 8.73% |

(参照元:「不動産投資と収益物件の情報サイト 健美家」)

都内の物件に比べると、地方物件の利回りは5%を切ることなく、平均的に高いことがわかるだろう。

都内の物件は、利回りは低いが人口が多く入居者を集めやすい。反対に、地方の物件は利回りこそ高いが、深刻な人口減少が進んでいる地域も多いため、賃貸需要が低く客付けが難しい場合がある。

利回りが高い物件にはそれなりの理由があることが多いため、高利回りの物件だからといって安易に手を出さず「利回りが高い理由」を探すことが重要だ。後半で失敗事例も紹介しているのでそちらも参考にしてほしい。

また、アパート経営以外の、ワンルームマンションや1棟マンションの平均利回りについては「不動産投資の利回り平均相場は?騙されず真の利益を見極める方法」で紹介しているため、よりくわしく知りたい人はこちらで確認するといいだろう。

アパート経営での利回りは2種類!真の利回り計算方法

アパート経営における「利回り」とは、投資金額に対する1年間の収益割合(利益÷投資額)である。つまり、投資金額に対してどの程度リターンが得られるのかということだ。

アパート経営の利回りは、「表面利回り(グロス利回り)」と「実質利回り(ネット利回り)」の2種類にわけられる。それぞれの利回りについてくわしくみていこう。

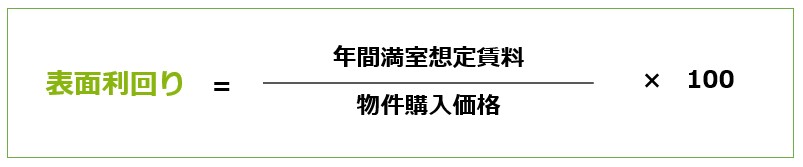

表面利回りは、物件購入価格に対するリターンの指標

表面利回りはグロス利回りともよばれ、諸経費などは含まず「物件購入価格に対してどれくらい利益がでるか」という指標だ。一般的にいわれる利回りは、表面利回りのことをさす。

表面利回りは、「年間想定家賃収入÷物件購入価格×100」で計算する。

物件資料を取りよせた際に提示される利回りも、この表面利回りである。表面利回りは、想定家賃収入と物件購入価格しか考慮されていないため、実際の利回りとは大きく異なる。「表面利回りが高い=優良物件」ではないため注意しよう。

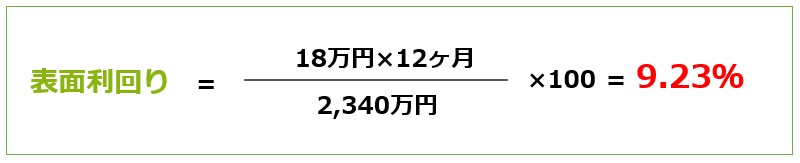

表面利回りの計算例

では、具体的な一棟アパートの例にあてはめて表面利回りを計算してみよう。

物件価格:2,340万円

月間賃料:18万円(家賃4.5万円×4部屋)

表面利回りは、物件購入価格と年間想定賃料さえわかっていれば簡単に計算できる。年間想定賃料は満室を想定して計算する。

しかし、実際には、アパート経営をするうえで、必ず建物の管理費や維持費、固定資産税などの固定費が毎月かかってくる。さらに、物件がつねに満室運営になるとは限らない。物件情報に記載されている表面利回りは「実際手元に残る利益」とは全く別物なのである。

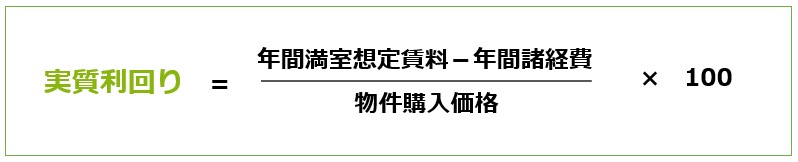

実質利回りは、諸経費なども含めて得られるリターンの指標

実質利回りはネット利回りともよばれ、物件購入価格だけでなく諸経費も加味した「実際手元に残る分により近い利益」を表した指標である。

実質利回りは「(年間想定賃料-年間の諸経費)÷物件購入価格×100」で計算する。

年間の諸経費には、管理費・各種税金・ローンの利子金額・損害保険料・税理士費用・交通費・通信費・光熱費などが含まれる。

表面利回りに比べて実質利回りのほうが、実際の収益に近い利回りを算出できるが、年間の諸経費は物件が売りにだされている段階で明確にならないことが多いため計算しづらいという難点がある。

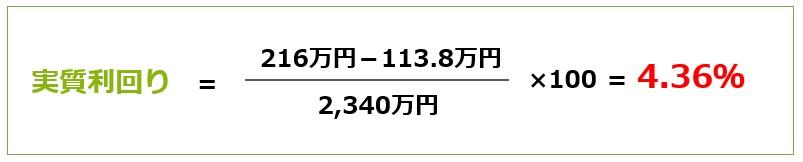

実質利回りの計算方法

表面利回りと同様に、具体的な一棟アパートの例にあてはめてみよう。

物件価格:2,340万円

年間賃料:216万円(家賃4.5万円×4部屋×12ヶ月)

年間諸経費:113.8万円

いかに表面利回りの指標があてにならないかということがわかるだろう。さらに、実質利回りの計算においても、年間想定賃料は満室の状態をベースにしているため、実際の利益率はここからさらに下がる可能性がある。

アパート経営においては、利回りがどれだけ高いかより最終的に手元にどれだけ利益が残るのかという「キャッシュフロー」がなによりも重要なのだ。

[関連記事] 不動産投資でキャッシュフローを重視すべき理由は?エクセル計算書で図解!どっちが高利回り?新築アパート経営vs中古アパート経営

アパート経営では、物件選定をするにあたって、新築と中古どちらを選ぶかによっても利回りは変わってくる。ここでは、新築アパート経営か中古アパート経営か、どちらがより儲かるのかを考えていく。

新築アパート経営のメリットは「長い融資期間」

新築アパート経営は、完成から1年以内の物件かつ入居者ゼロの状態から運営をはじめるのが特徴だ。

新築アパートは、購入者の年齢や属性にもよるが、法定耐用年数の期間が長く残っているため一般的に融資が長く引きやすい。アパート経営では、融資期間をどれだけ長くとれるかによってキャッシュフロー(毎月の手元に残る収益)が変わるため、融資期間は重要なポイントである。

また、建物が新しい新築アパートは運用中に修繕が発生する可能性が低いため、急なまとまった資金が必要になることも少ない。

デメリットとしては、中古と比べて物件価格が高く、利回りが低くなりがちな点だろう。

新築アパート経営の収支計算例

実際の物件を例に、収支のシミュレーションをしてみよう。

物件価格3,420万円、利回り8.0%の新築木造アパートに対して、フルローンかつ金利2%、融資期間20年で計算した場合、年間の収支はおおむね次のようになる。

| 物件価格 | 3,420万円 |

| 想定家賃収入 | 273.6万円/年 |

| ローン返済額 | 198万円/年 |

| 管理費 | 8.9万円/年 |

| 修繕積立金 | 8.2万円/年 |

| 固定資産税 | 25万円/年 |

| 火災保険 | 8万円/年 |

年間収支=想定家賃収入-支出合計=273.6万円-248.1万円=25.5万円

新築アパート経営のシミュレーションでは、利益はあるものの年間25.5万円と収益性はやや低めだ。満室の想定で計算しているため、空室がでたら収入はもっと下がる。年間25.5万円のプラスではまだまだ心もとない。

中古アパート経営のメリットは「物件価格の安さ」

中古アパート経営は、中古かつすでに入居者がいる物件を購入して運営していく。

中古アパートは、新築アパートに比べると物件価格が低く高利回りが狙えるのがメリットだ。しかし、木造物件の場合、法定耐用年数は22年のため、長期間の融資が引きづらい難点もある。また、築年数の程度にもよるが修繕の可能性があり、予期せぬ大きな出費も考えられる。

中古アパート経営での収支計算例

新築アパートと同様に、実際の物件を例に収支のシミュレーションをしてみよう。

物件価格3,180万円、利回り10.11%の新築木造アパートに対して、フルローンかつ金利2%、融資期間20年で計算した場合、年間の収支はおおむね次のようになる。

| 物件価格 | 3180万円 |

| 想定家賃収入 | 321.6万円/年 |

| ローン返済額 | 194万円/年 |

| 管理費 | 10.4万円/年 |

| 修繕積立金 | 9.6万円/年 |

| 固定資産税 | 25万円/年 |

| 火災保険 | 12万円/年 |

年間収支=想定家賃収入-支出合計=321.6万円-251万円=70.6万円

中古アパート経営のシミュレーションでは、年間70.6万円のプラスになった。

計算上では、儲かるのは新築より中古だが、先でも述べたように中古は長期間の融資がおりにくい。短期間の融資になればローン返済額が上がりキャッシュフローがでにくくなる。

新築アパートか中古アパートのどちらが儲かるかの結論としては、長期融資が引けたうえで修繕が発生しなければ中古アパートということになる。どちらも一長一短があるので実際の物件を見て個別に判断する必要があるだろう。

「高利回りの物件を購入したが…」4人の思わぬ失敗事例

「高利回り=優良物件ではない」とは理解していても、やはり高利回りは魅力的に感じるだろう。しかし、高利回りの理由をよく考えずに物件を購入すると手に負えない失敗をする場合がある。ここでは、高利回りにつられて物件を購入してしまった結果、アパート経営に失敗した4人の事例をみていこう。

1.高利回りは見せかけで想定家賃が高く設定されていた

社会人になって10年目、なかなか給料が上がらず将来に不安を覚えたAさんは、副業として不動産投資をはじめることにした。不動産会社と連絡をとりあい「利回り9%のおすすめ非公開物件」を紹介してもらった。

その非公開物件は、インターネットにのっているほかの物件よりはるかに高利回りで、「すぐ決めてもらわないと他の人に買われてしまう」と言われ、即購入を決意した。

しかし、いざ運用を始めてみると家賃設定が周辺の物件よりかなり高く、なかなか入居者が決まらない。管理会社が「家賃を下げなければ客付けはむずかしい」と言うため、仕方なく家賃を下げて募集をかけ空室をうめた。Aさんは改定後の家賃で再度利回りの計算をしてみたところ6%で、周辺物件の利回り相場よりやや低かった。

2.高利回りの物件だが人口が少なく入居需要がまるでなかった

Bさんは、会社の同僚が不動産投資をしていると知って興味をもつようになった。同僚は地方の物件を購入し「利回りがすごく良い」と言っていたため、Bさんも地方を中心に物件を探していた。不動産会社に相談に行った際に「地方の高利回り物件を探している」と伝え、岡山県の物件を紹介してもらった。利回り31%と、関東圏では見たことがないほどの高利回りだったため迷わず購入した。

しかし、運用を始めてみるとまったく入居需要がなくどれだけ家賃を下げても客付けができなかった。Bさんは結局、家賃収入ゼロどころか、会社員としての給与から毎月維持費と税金、ローンの返済を支払い続けることになってしまった。

3.高利回りだが築古ボロ物件で修繕しないと入居が見込めない物件だった

年収340万円、普通の会社員として働いてきたCさんが不動産投資を知ったのはインターネットだった。物件を提案してもらおうと不動産会社に問い合わせ、営業マンと話をしたところ「年収300万円台だと高額な融資は引きにくい」と言われたため、物件価格が低く利回りが高い物件を提案してもらい、下見に行かず購入した。

しかし、購入した物件を運用してもらう管理会社を選定している段階で、どの会社にも「物件の状態が悪く人が住める状態ではない。修繕が必要」と言われた。そこで初めて購入したのがかなりのボロ物件だとわかり、想定外の大きな出費が必要となってしまった。修繕後に、かかった費用を含めて利回りを計算しなおしたところ、それほど高い利回りでもなく「こんなことなら初めから綺麗な物件を買ったほうが良かった…」と後悔した。

4.高利回りだが反社会勢力や宗教法人が多数入居していてトラブルになった

最後に紹介するのは上場企業に勤めるDさんだ。Dさんは年収が920万円あり、不動産投資についてもインターネットや本でかなり勉強をした。入居需要も事前に調査し、修繕が必要でない築浅の物件を選んで購入した。

しかし運用を始めてみると、入居需要のある地域で家賃も相場通りにもかかわらず入居者が集まらなかった。よくよく調べてみると、入居者の中に暴力団関係者や宗教関係者が入居していることがわかり、周辺住民のうわさになっていた。すでに入居している人からも、宗教の勧誘をされたという苦情や、怖い人が出入りしているので退去したいという連絡を受けた。客付けができないため、Dさんのアパート経営は赤字になってしまっている。

利回りが高くても儲かるとは限らない!

高利回り物件を購入し失敗してしまった4人のように、高利回りの物件には落とし穴がある場合が多く、高利回りである理由が必ず存在する。

失敗を回避するためには、利回りや収支計算のほかに次の点もチェックしたい。

- 家賃設定の確認

- 入居需要の確認

- 築古の場合は修繕済かどうか、ランニングコストの確認

- 現在の入居者の確認

高利回りかつ、このすべての項目をクリアしている物件は本当にごくわずかだろう。そういった優良物件はなかなか市場にでてこないため、そればかりを狙って待っていてはいつまでたっても物件が買えない。多少のリスクがあったとしても、購入してもいい物件というのがあるのだ。どのように判断すればいいのか、次の基準を参考に物件選定をしてほしい。

判断基準は「自分の努力+少額の資金」でカバーできるかどうか

多少のリスクを抱えた物件を購入するかどうかの判断基準は、「自分の努力+少額の資金」でカバーできるかどうかだ。

たとえば、大規模修繕をすれば客付けができるとしても、修繕費用が回収できなければ収支はマイナスだ。それでは投資をするメリットがない。大規模修繕をしなくても、自分でDIYをすれば客付けができる範囲の物件など、小さな努力と少額の資金で立て直せるものなら高い収益性も見込める可能性がある。

高利回りだからと安易に手をだすのはよくないが、高利回りの理由をしっかり把握したうえでカバーできる見込みがあるのなら購入してもリスクは最小限におさえられるだろう。

[関連記事] 3つのステップを踏んで不動産投資利回りの高い物件を買おうアパート経営では利回りが高いだけではダメ!真の優良物件を見極めよう

アパート経営において、利回りは一つの指標ではあるが「高利回り=優良物件ではない」ということを覚えておくと失敗のリスクがかなり軽減できる。表面上の利回りに騙されず、実質の利回りを見抜く知識と情報が必要だ。

真の優良物件を見極めるために、不動産投資ユニバーシティでは物件選定の方法などアパート経営に必要なノウハウを「無料メール講座」で提供している。講師代表の志村がチェックしている厳しい選定条件をクリアした非公開物件の情報も配信しているので、アパート経営で高利回りの優良物件を手に入れたい人はぜひ登録してほしい。

この記事の監修者

37歳の会社員が

"たった3ヶ月で月42万円”

を得た不動産投資が学べる

無料LINE講座

大手上場企業、外資系会社員ら12,699名が購読!

会社員が失敗しないで月40万円以上を得るための

不動産投資の全手法が学べるのはここだけ!

- ・特典1:全68ページ!不動産投資マニュアル

- ・特典2:利回り10%以上も!完全非公開物件情報の配信

- ・特典3:最新のセミナー情報優先配信

「不動産投資ユニバーシティ」をLINE友達追加後すぐに受講開始できます。

2024年6月13日更新 全25の金融機関の

エリア,金利,融資割合等を調査した独自PDF!