ヤドカリ投資はどのような投資?投資効率は良いのか?

「ヤドカリ投資法」とは、自宅を引っ越しながら利益を上げる不動産投資の一種で、宿となる貝殻をつぎつぎに乗り換えていくヤドカリの姿に似ていることが語源になっている。

最大の特徴は「手軽かつ手堅く始められる」ところにある。住宅ローンを使って自宅を購入し、賃貸で住む場合と比べて居住費の負担を少なくしながら、収益を挙げられそうな段階で売却したり貸しに出したりして利益を上げる手法だ。うまくやれば1,000万円以上の利益を手にすることも十分可能だ。

今回は、「ヤドカリ投資法」の具体例と融資・税金面などで注意すべき点について紹介する。

目次

ヤドカリ投資法で利益を得る仕組み

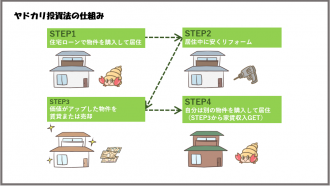

ヤドカリ投資法で利益を得る仕組みをくわしくみていこう。

まず、住宅ローンを利用して物件を購入し、その物件を自宅として利用する。物件を選定する際は、将来賃貸にだすことを考慮して、賃貸需要が見込めそうな物件を選ぶ必要がある。賃貸需要が見込める物件の選定基準について、くわしく知りたい人は「優良物件を探すために重要な「7つの要素」とは」を参考にしてほしい。

購入物件に居住中の間は、住宅ローンを返済しながら、物件のリノベーションやリフォームを行っていく。

部屋の壁や床を取り払って間取りを変更したり、床を全面フローリングにしたりといった大規模な改修工事を、時間をかけて安く行い物件の価値を高めていくのだ。

その後、住宅ローンを完済あるいはある程度返せたタイミングで、次の物件を購入し、引っ越しをする。今まで住んでいた物件は、賃貸または売却にだす。

その際も、最初に住んでいた物件と同じようにエリアや立地を考慮して、賃貸需要が見込めそうな物件を選ぶ。

その住み替えを繰り返していくことで、家賃収入による利益を得ていくのがヤドカリ投資法である。ヤドカリ投資法は、長いスパンで資産を拡大していく投資だといえる。

いくら儲かる?ヤドカリ投資法のシミュレーション

では、ヤドカリ投資はどれくらい儲かるのか。実際の物件を用いてシミュレーションをしてみよう。

3LDKのマンションを35年の住宅ローン(金利1.0%)で購入したケース

| 物件価格 | 1,000万円 |

| 築年数 | 30年 |

| 管理費 | 6,800円/月 |

| 修繕積立金 |

11,000円/月 |

|

家賃相場 |

65,000円/月 |

上の物件を購入した場合、毎月の住宅ローンの返済額は28,228円となる。

ヤドカリ投資をせず、マイホームとして購入した場合は、毎月ローン返済分を支払っていくのみだ。

一方、ヤドカリ投資をした場合はどうか。

家賃相場65,000円からローン返済額28,228円を引く。さらに、管理費(家賃の5%とする)を引くと、33,522円が家賃収入として手元に残る計算になる。

ただし、実際には、空室が出るとその間は家賃が入ってこないので、年間を通した利益額もう少し下がる可能性がある。また、固定資産税も別途払う必要がある。

それでもこの収支計算であればマイナスになることは絶対にないだろう。

ヤドカリ投資法のメリット・デメリット

ヤドカリ投資法は、通常の不動産投資と比べて長い時間をかけて資産を形成していくことになるが、そのなかでメリットやデメリットはあるのだろうか。

ハードルが低くて始めやすい!?ヤドカリ投資法のメリット

メリット1

ヤドカリ投資法の最大のメリットは、住宅ローンを利用して資産形成ができることだ。不動産を購入する際に利用できるローンは「住居用の住宅ローン」と「不動産投資用のアパートローン」の2種類ある。

住居用の住宅ローンは、「自分や家族が自宅として住むための物件購入」ことを目的としたローンである。融資金額は年収の5~8倍程度で、金利が年間0.5~2.0%程度と低い。

一方、不動産投資用のアパートローンは、「第三者に貸し出し、収益を得るための物件購入」を目的としたローンである。家賃収入からローン返済することを想定していて、融資金額は年収の10~20倍程度と大きく、金利は年間1.5~4.5%と高めである。

住宅ローンを利用するヤドカリ投資法は、通常の不動産投資よりも安い金利で物件を購入することが可能なのだ。また、自分が住む場所として物件を購入するため、条件によっては「すまい給付金」など住宅ローン減税制度や税理優遇を受けることもできる。

メリット2:融資のハードルが低い

ヤドカリ投資法は融資のハードルが低く、始めやすいのも大きなメリットだ。

通常の不動産投資では、銀行から投資用ローンの融資を受けて物件を購入するのが一般的だ。その際、銀行は年収や自己資金、勤務先などの属性をみて厳しい審査を行い、融資が可能かどうかを判断する。

対してヤドカリ投資法の場合は、投資用ローンよりも審査が通りやすい住宅ローンを利用して物件を購入するため、通常の不動産投資よりもスタートの敷居が低いのだ。

メリット3:自己資金が少なくても始めることができる

通常、不動産投資を始めるには、銀行への頭金や諸経費として、さまざまな初期費用がかかる。自己資金(自分の手元にあるお金)は、最低でも300万円以上が必要だ。

しかし、ヤドカリ投資法では、自己資金がそれほどなくても始めることが可能である。住宅ローンを利用すると、金利は少し高くなるが、銀行によっては諸経費分を借りることができるのだ。

メリット4:家賃分を資産形成にあてることができる

家賃が節約できるのも、ヤドカリ投資法のメリットだ。ヤドカリ投資法は賃貸ではなく、自宅用に購入した不動産に住むことになる。通常の賃貸だとただ掛け捨てになる家賃を住宅ローンにあてることで資産を構築することができるのだ。

経費計上できない?ヤドカリ投資法のデメリット

デメリット1:賃貸事業ではないので、経費計上ができない

ヤドカリ投資法には経費計上がしにくいというデメリットがある。不動産投資は「賃貸事業」に分類されるため、初期費用や修繕費など事業にかかる費用はすべて経費として計上することができる。

しかし、住宅ローンを利用して物件を購入するヤドカリ投資法では、投資用物件に自分も住んでしまっているため、どこまでが事業用でどこまでがプライベート用かの住み分けがしづらい。

初めから事業用の想定で運用していれば経費計上できる可能性もあるが、マイホームとして購入した物件で途中からヤドカリ投資を始めようと思うと、経費計上するのはなかなか難しいのが現実だ。

「関連記事」アパート経営者が知っておくべき6つの必要経費マニュアル

デメリット2:資産形成に時間がかかる

ヤドカリ投資法は資産形成のスピードが遅く、収入を得るまでにかなりの時間がかかる。通常の不動産投資も、長期に渡って資産を形成していくものだが、ヤドカリ投資法は不動産投資以上に長い目でみる必要がある。

不動産投資は1軒目購入後から家賃収入が入り、さらに物件をどんどん買い進めて資産を拡大していくが、ヤドカリ投資法は、1軒目の購入では家賃収入は得られず、2軒目以降の物件を購入して初めて1軒目からの収入が得られるようになる。かなり時間がかかることが想像できるだろう。

デメリット3:物件を見つけるのが難しい

賃貸募集に出して十分な利益を上げられる物件を自分が住みたいエリアで探すことになるので、条件を満たす物件がなかなか見つからない場合がある。

「今後値上がりするだろう」という物件を購入して数年後に売却をしたいと考えた場合に、値上がりまで時間が掛かったり想定通り値上がりしなかったりというケースも考えられる。

ヤドカリ投資では、物件を見極める目が非常に重要になってくると言える。

住宅ローンが肝?ヤドカリ投資法で注意すべきポイント

ヤドカリ投資法を行うには、住宅ローンを利用することが肝になる。本来アパートローンで購入するべき投資用物件を住宅ローンで買うことで、融資審査が通りやすくなる、金利がやすくなるなどの恩恵を受けられるのだ。

一定条件を満たさなければ税理優遇が受けられない

マイホーム用の住宅ローンでは税理優遇を受けられることもメリットだが、優遇を受けるには「住宅の床面積(登記簿面積)が50平米以上」

「住宅ローンの返済期間が10年以上」「贈与されたものではないこと」など一定条件を満たす必要がある。そのため、床面積が狭いワンルームマンションなどでは税理優遇を受けられない。

また、税理優遇や金利の安さで住宅ローンを使ったとしても、事業用の経費計上ができないことにより、支払う税金が利益を上回ってしまう可能性もありえる。

住宅ローンを利用するなら、完済か正当な理由がなければならない

本来、住宅ローンを使って投資用の物件をいくつも購入することはできない。住宅ローン返済中は第三者に対象の物件を貸し出してはいけないという決まりがあるからだ。返済中の物件を第三者に貸し出したことが発覚した場合、銀行から一括返済を求められることもある。

住宅ローンを使って物件を買い進められるのは、1軒目の住宅ローンを完済しているか、特定の条件にあてはまる場合のみだ。

特定の条件とは、「引っ越しをする正当な理由がある」「フラット35に加入している」などだ。「転勤が急遽決まり、持ち家を離れなければならない」「介護により、しばらく持ち家を離れなければならない」などの理由があれば、住宅ローン返済中でも第三者に物件を貸し出すことができる。

じつは効率が悪い?ヤドカリ生活が向いている人って?

ヤドカリ投資法について紹介してきたが、結局、ヤドカリ投資は効率がいいのか、悪いのか。結論を言ってしまうと、ヤドカリ投資法は効率が悪い。

ヤドカリ投資法では、金利が低い住宅ローンを利用できる点が大きなメリットだ。一方で、その住宅ローンが投資の足かせにもなりうる。

通常の不動産投資では、ワンルームや1棟アパートなどから始めて、どんどん物件を買い足していくことで利益を拡大していく。しかし、住宅ローンを利用するヤドカリ投資法では現実的にそれは難しい。

さらに、ヤドカリ投資は資産形成までに時間がかかるうえに、もともと住んでいた家のリノベーションが必要になる。

通常の不動産投資も、基本的には長期戦略で資産を形成していくものだが、ヤドカリ投資ではさらに長い時間を要する。リノベーションについても、初心者の場合、どのような改装を行えば、物件の価値があがるのかといった判断が難しい。

ヤドカリ投資法はあくまでも自宅の延長線上として不動産の活用を考えるものだ。住宅ローンを完済し自宅の活用法を考えている人や、不動産投資の玄人で戦略をもってのぞめるのであれば始めてみてもいいだろう。

「ヤドカリ投資法」は取り組みやすいものの、投資効率が低い

今回は、住宅ローンを利用して物件を購入し、引っ越しを繰り返していくヤドカリ投資法について紹介してきた。

結論、ヤドカリ投資法は投資効率がいいとは言えず、初心者が最初から狙うべき投資ではない。止むを得ない理由があり、自宅を賃貸にだしたいと考えている人や、持ち家の活用法を考えている人が行うべき投資法だろう。

投資で資産をどんどん拡大していきたい人には、不動産投資がおすすめである。不動産投資ユニバーシティでは失敗しない不動産投資の手法を「無料メール講座」で配信している。不動産投資に興味がある人は、ぜひ参考にしてみてほしい。

この記事の監修者

37歳の会社員が

"たった3ヶ月で月42万円”

を得た不動産投資が学べる

無料LINE講座

大手上場企業、外資系会社員ら12,699名が購読!

会社員が失敗しないで月40万円以上を得るための

不動産投資の全手法が学べるのはここだけ!

- ・特典1:全68ページ!不動産投資マニュアル

- ・特典2:利回り10%以上も!完全非公開物件情報の配信

- ・特典3:最新のセミナー情報優先配信

「不動産投資ユニバーシティ」をLINE友達追加後すぐに受講開始できます。

2024年6月13日更新 全25の金融機関の

エリア,金利,融資割合等を調査した独自PDF!