マンション経営のメリットとは?成功するためのポイントや失敗例を紹介

マンション経営とはマンションを貸し出して家賃収入を得る不動産投資法の一つだ。

金融機関からの融資を利用しながら安定した家賃収入を得られる手堅い投資として会社員でも取り組むことが可能だ。

本記事ではマンション経営のメリットやデメリット、失敗を回避しながら成功するためのポイントを紹介していく。

目次

1.マンション経営とは

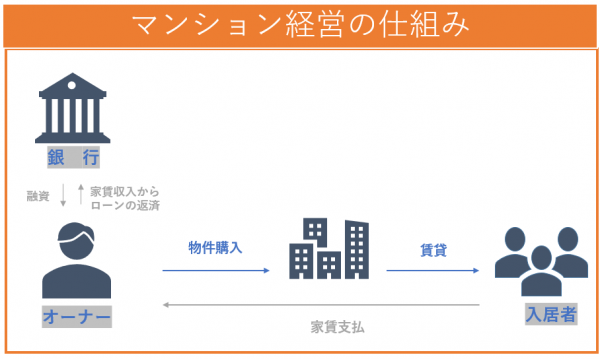

マンション経営とはマンションを購入して第三者に貸し出して家賃収入を得る不動産投資手法の一つだ。マンションは一棟まるごとでなくても一室から購入可能で、ローンを活用すれば少ない自己資金から始められるため初心者には参入しやすい投資法だ。

物件を購入したあとは入居の募集や家賃の回収など賃貸管理会社に任せることができるためマンション経営は本業があって忙しい人でも副業として取り組める投資である。

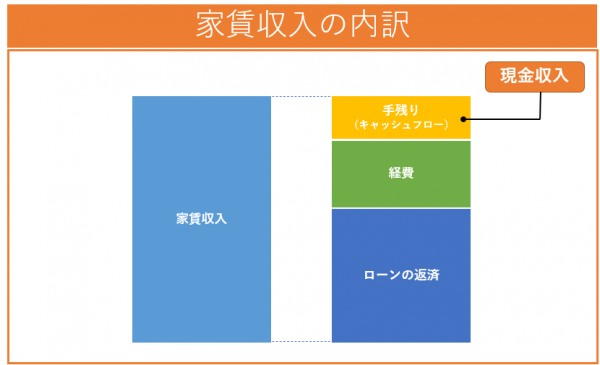

ローンを活用した場合は賃料収入からローンの返済や維持管理費を差し引いて残った分が毎月の現金収入となる仕組みだ。

![]()

![]()

2.マンション経営の6つのメリット

マンション経営には他の投資手法にはない様々なメリットがある。ここではマンション経営を始めることでどんな恩恵を受けられるのかについて見ていく。

メリット1:継続的な安定収入を期待できる

マンション経営の最大のメリットは入居者さえ居れば毎月安定した家賃収入を得られることだ。銀行からの借入でマンションを購入しても、賃料収入から経費やローンの返済を差し引いて手元に毎月現金収入が得られる仕組みだ。

家賃は毎月固定で安定収入となるため、大きな収支の変動が起きにくく計画的に資産を増やしていくことができる。

メリット2:少ない自己資金で投資を始められる

不動産投資は株式投資などの他の投資法と比べて、少ない自己資金で始められるのがメリットだ。不動産投資は金融機関からローンを組んで物件を購入できるため自己資金を抑えられる。一方で株式投資の例を挙げると、金融機関からの借入を原資とした株の購入ができないため株式を購入するための軍資金をまずは貯める必要がある。

メリット3:ローンを活用してレバレッジを効かせた投資ができる

前述のように金融機関のローンを活用して物件を購入する場合は投資の「レバレッジ効果」を得て収入を増やせる。例えば、同じ300万円の自己資金をそのまま利回り10%の投資に投じるより、自己資金を頭金にローンを借りて3,000万円で利回り10%のマンションを購入する方が大きな収益を得られる。

| レバレッジ | 計算式 |

|---|---|

| なし | 自己資金300万円×利回り10%=年間30万円の収入 |

| あり | 自己資金300万円+ローン2,700万円=物件価格3,000万円 3,000万円×利回り10%=300万円の収入 300万円-年間ローン返済120万円※=年間180万円の収入 (ローン返済後の手残り) |

※ローン2,700万円を金利2%、融資期間30年で借入した場合を想定して試算。

メリット4:インフレ対策になる

マンション経営をはじめとする不動産投資は現物資産であるためインフレに強い特徴がある。現預金はインフレにより価値が年々減少していくが、不動産のように現物資産であればインフレ時には価格は上昇する。

逆にデフレを要因として賃料が大きく下がることはないためデフレ対策にもなる。

メリット5:節税効果が期待できる

マンション経営には場合によっては所得税や相続税の節税効果がある。

所得税はご存知の通り累進課税と言って課税所得が高くなるほど税率が上がる仕組みだ。例えば330万円以上の所得で20%、695万円以上の所得で23%のように階段式に税率が上がっていく。

不動産所得は不動産に係る総収入から必要経費を差し引いて税金の計算に用いる。仮に経費控除後に不動産所得に赤字(損失)が発生した際はその損失を会社の給与など他の黒字の所得と差し引き計算ができるため課税所得を圧縮することが可能で、場合によっては税率を下げられる。

ただし、この節税効果は毎年必ず期待できるものではないことに留意しておくことが必要だ。不動産投資で計上できる経費は特に最初の年は多いため帳簿上赤字になる傾向である反面、翌年は発生しない費用もあるため毎年同じような効果は得られない。

たとえば登記費用や不動産取得税は物件を購入した初年度のみに発生する費用で、減価償却費や借り入れを活用した場合のローンの金利部分も数年後には減少することから節税効果が生涯ずっと続くものではないことは注意が必要だ。

不動産投資には相続税の節税効果もある。現預金や株式は原則資産の時価評価額がそのまま相続税評価額となる一方で、収益用不動産は保有資産の相続税評価額が50%まで圧縮されるため相続税の節税効果を得られる。そのため資産のうち現預金や株式を収益不動産に組み替えることで評価額の圧縮により節税効果を得ることが可能だ。

メリット6:生命保険の代わりになる

投資用の物件をローンで購入することで「団体生命信用保険」を活用して生命保険代わりの効果を得ることができる。

団体信用生命保険とは物件を所有しているオーナーが死亡または高度障害状態に陥ったときに保険金でローンの残積を返済するための生命保険のことである。投資用ローンを組む際にはほとんどの金融機関で加入が義務付けられている。

団体信用生命保険に加入しているとローン完済済みの物件を家族に遺すことができるため万が一の場合に備えておくことが可能だ。

〔関連記事〕団体信用生命保険(団信)を利用して連帯保証人なしで融資を受ける

![]()

![]()

3.マンション経営にはデメリットも?

メリットだけではなくマンション経営のデメリットについても知っておこう。

デメリット1:空室や家賃滞納で収入が途絶える

マンション経営では家賃収入が主な収益となるため空室期間中は収入が途絶える。マンション一棟であれば空室が一部に生じても他の部屋の賃料収入で支払いやローンの返済を賄えるケースも多いが、ワンルームマンション投資の場合、空室期間中は賃料収入がゼロになるためその期間中の支払いや金融機関への返済は手出しとなるリスクがある。

対策は空室期間をできるだけ短くすることにつきる。入居者が決まりづらい場合は家賃設定の見直しやリフォームを行うなどの対策を検討しよう。

デメリット2:家賃が将来的に下落する可能性がある

物件購入時の家賃水準は時間の経過とともに下落していく。総務省統計局は2014年から2017年の平均家賃変化率が非木造共同住宅で毎年平均0.76%下落している調査結果を公表している。

長期間で家賃は少しずつ下落をしていくことを想定して、購入前の収支計算に織り込んでおくと良いだろう。

デメリット3:物件の老朽化

建物は時間の経過とともに老朽化していく。空室対策のためにも設備交換や建物の見栄えが悪くなった部分の修繕は必要になる。

老朽化による修繕費用は通常の経費とは別に想定して積み立てしておくと安心だろう。

デメリット4:災害リスク

予期せぬ自然災害で建物の被害を被る可能性がある。新耐震基準以降(1981年)に建設されたマンションであればアパートなどの木造建築と比較すると被害は小さくなることが想定されるが、物件の購入前に水害などのハザードマップの確認や保険で備えておくことは必要だ。

4.マンション経営の失敗例と対処法

事例1:手取り収入が毎月5,000円のはずが50万円の手出しになり失敗

会社員Aさんは、知り合いの紹介で知り合った不動産業者から「実質月5,000円の負担で、ローン完済後はマンションが手に入り、家賃収入が年金の代わりになる」と勧められて利回り3.8%の新築ワンルームマンションを購入した。最初は計算どおり月5,000円程度の支出で済んでいたものの、退去が発生した途端に原状回復のリフォーム代、ローンの返済や諸経費分がかかり、次の入居者が決まるまでの4か月間で手出しが50万円ほどにかさんでしまった。

Aさんのマンションは駅から多少離れていて、購入当初の新築プレミアムも無くなり入居付けが難しくなっていたため空室期間が長引いてしまい支出が拡大した。Aさんは、会社の給与では払いきれず、貯蓄を切り崩して50万円を支払った。

事例2:「サブリースだから安心」を信じ込んでしまい失敗

Bさんは「サブリースは家賃保証だから安心」という不動産業者の言葉を信じて利回り4.0%の新築ワンルームマンションを購入した。しかし実際は保証する家賃は周辺相場の変動に応じて変更できる契約となっており、新築から数年後にはサブリース会社から家賃の引き下げを提案され承諾せざるを得なかった。Bさんの想定していた水準の収入が得られなくなり、毎月1万円の赤字をいまも払い続けている。

これら二つの失敗事例の共通点はいずれも、不動産会社の営業マンのトークを鵜吞みにして必要な調査をせずに購入をしてしまったことに要因がある。

メリットしか説明しない営業マンも多いなか十分な調査をせずに高額な物件を購入することはリスクでしかない。例えば購入前に周辺エリアの不動産賃貸会社に適切な家賃水準や入居のニーズがある物件かなど直接電話でヒアリングをするなど購入前に最低限確認することをおすすめする。

さらに収益性の低い物件を購入してしまったことも失敗の要因だったといえる。毎月、手取り収入がある収益性のある物件を購入することは投資の観点から重要である。次の章ではその点についても触れつつマンション経営を成功させるためのポイントを詳しく解説していく。

5.マンション経営を成功させるためのポイント

ここではマンション経営を成功させるために重要なポイントを紹介していく。

毎月の手取り収入がプラスになる物件を購入する

毎月の返済と諸経費控除後の手取り収入(キャッシュフロー)がプラスになる物件を購入することが重要だ。たとえ将来は年金の代わりになるとしても、キャッシュフローがマイナスになる物件を購入すると、空室や修繕費などが発生した際に給与や貯蓄を切り崩して支払う赤字経営になってしまい失敗する可能性を高めてしまう。毎月確実にキャッシュフローが出る物件を購入して積み立てをしておけば、将来必要になる修繕費や空室への備えになる。

物件購入の判断基準を持とう

物件を購入する判断基準を持つこともマンション経営を成功させるために重要な要素の一つだ。前述の毎月の手取り収入(キャッシュフロー)がプラスになる運営をするためには、手取りが家賃収入の25%程度得られるかを基本的な判断材料にすると良いだろう。

手取り収入の簡易計算式

| 年間満室家賃収入–空室・諸経費25%-ローンの返済50%=手取り収入25%程度 |

このほか物件購入を判断するポイントをいくつか紹介する。

・物件の周辺相場と比べて利回りが著しく低くないか

例えば、「不動産投資と収益物件の情報サイト 健美家」によると東京都内のワンルームマンションの利回りの平均相場は4.5%程度なのに対して、さいたま市は8.9%程度だ。利回りは物件のあるエリアごとに水準が異なるため、物件の利回りそのものの高い低いを比較するよりは、物件の周辺エリアの平均相場に比べて利回りが著しく低くないかという視点で確認しよう。全国の平均相場については後述のQ&Aも参考にして欲しい。

・家賃水準は適切かどうか

物件がある地域の不動産会社に電話をして資料に載っている家賃水準が適切かを確認しよう。仮に資料の想定家賃が実需よりも高い場合は適正な家賃水準で利回りを再計算をしてから検討することも重要だ。

・賃貸需要があるエリアかどうか

物件のある市区町村の人口の動向や賃貸需要についてはインターネットで情報収集ができるため必ず確認しよう。各市区町村のホームページでは人口推移などを確認できるのと、Wikipediaでは駅名で検索すると1日の平均乗降者数の推移も情報として確認できるため活用しよう。

![]()

![]()

6.マンション購入・経営に関するお悩みQ&A

ここではマンション購入・経営・トラブルについてよくあるお悩みをQ&A形式で紹介していく。

Q:「マンション経営にかかる費用はどんなものがあるのでしょうか?」

A:初期費用は仲介手数料や登記費用、購入後は毎年固定資産税や賃貸管理の業務委託手数料などがかかる。

マンション購入時の初期費用は仲介手数料、不動産登記費用、司法書士報酬、火災保険料、固定資産税や不動産取得税で、物件価格のおおよそ7%程度である。

購入後の維持管理費は固定資産税・都市計画税、火災保険料、管理会社への業務委託手数料、ローンの返済(金利含む)、管理費・修繕積立金(ワンルームマンションの場合)などがある。年間家賃収入の20%から25%程度で見積もっておくと良いだろう。

Q:「マンション投資を始めるにはどれくらいの自己資金が必要ですか?」

A:最低300万円程度の資金が必要。

ワンルームマンション投資は全額ローン(フルローン)を組んで物件を購入できるケースが多いのも事実だが初期費用や購入後の突発的な支出に備えて最低限300万円は必要だと考える。

3,000万円の物件を購入した場合の支出を例にあげると、購入時の費用が7%程度かかるため210万円となり、差し引き90万円が手元に残る計算になる。

これに購入後の入退去の度にかかる費用(リフォーム代、空室損、入居付けの手数料/広告費)で一回あたり30万円程度と見積もる。ワンルームマンションは単身が住むため入退去率がファミリー向けの物件より相対的に高く2年ごとの更新が発生すると仮定すると、6年後には残りの90万円も使い切り自己資金が底をつく計算になる。そう考えると300万円は最低限必要な金額であり、できればそれ以上あった方がさらに安全であると言えるだろう。

Q:「マンション投資の適正な利回りの相場はどれくらいでしょうか?」

A:一都三県のワンルームマンションの平均利回りは築10年未満で4.5%。

「不動産投資と収益物件の情報サイト 健美家」の2020年度の調査によると一都三県のワンルームマンションの平均利回りは、築10年未満で4.5%、築10年~20年未満で5.04%、築20年以上では8.02%だった。一棟マンションは同様の築年数別に5.43%、6.31%、8.16%だった。

[関連記事]不動産投資の利回り平均相場は?だまされず正確な利回りを見極める方法

Q:「勧誘に乗せられてマンションの売買契約をしてしまいました、いまさらキャンセルできますか?」

A:一定の要件をクリアすればクーリングオフが適用される。

宅地建物取引業法により不動産売買契約にもクーリングオフが適用される。ただし、クーリングオフを適用するにはいくつかの要件を満たしている必要がある。

売主が宅建業者で買主が宅建業者ではない場合、契約した場所が売主の事務所や買主の自宅や勤務先でないこと、告知を受けた日から8日が経過していないこと、引き渡しや決済が終わっていないことなどがある。

Q:「働きながら副業でマンション経営をするのは大変ではないですか?」

A: 物件の管理や入居者募集などは賃貸管理会社に任せられるため、本業で忙しくても取り組める。

マンション経営は、入居募集、契約・更新手続き、家賃の集金・送金、延滞家賃の催促・回収、退去立ち合い、修繕の手配まで一括して賃貸管理会社に任せられる。

収益を生むきちんとした物件を購入する大変さはあっても、一度購入すると本業で忙しいサラリーマンでも管理会社に運営を任せておくことで副業として取り組むことができる。管理会社に支払う手数料は家賃収入の3%~5%程度が相場だ。

7.まとめ

ここまでマンション経営のメリットやデメリット、失敗事例の紹介や成功するためのポイントを解説してきた。マンション経営を成功させるためのポイントを押さえて不動産投資のメリットを最大限活用し継続的に安定した収入を得よう。

不動産投資ユニバーシティでは「無料メール講座」で、不動産投資物件の選び方から管理・売却など、毎日有益な情報をメールにて配信している。幅広く本質的な視点を取り入れた確実な投資で収益を上げるためのノウハウを提供しているのでぜひ登録をしてみてほしい。

![]()

![]()

この記事の監修者

37歳の会社員が

"たった3ヶ月で月42万円”

を得た不動産投資が学べる

無料LINE講座

大手上場企業、外資系会社員ら12,699名が購読!

会社員が失敗しないで月40万円以上を得るための

不動産投資の全手法が学べるのはここだけ!

- ・特典1:全68ページ!不動産投資マニュアル

- ・特典2:利回り10%以上も!完全非公開物件情報の配信

- ・特典3:最新のセミナー情報優先配信

「不動産投資ユニバーシティ」をLINE友達追加後すぐに受講開始できます。

2024年6月13日更新 全25の金融機関の

エリア,金利,融資割合等を調査した独自PDF!