戸建投資は難しい!?2人の投資家から学ぶ500万円以下の物件購入

戸建投資は利回りが15%など高く、100-500万円程度の小額資金から取り組めることから人気の不動産投資法である。

昨今はスルガ銀行の不正融資から端を発した融資引き締めにより、従来アパート・マンションに投資をしていた投資家も中古一戸建住宅に注目しており、高利回り物件を狙った投資が盛り上がりを見せている。

戸建投資は数百万円などの小額の自己資金から始めることが出来るが、難易度は決して低くない。

中古一戸建住宅特有の物件選定方法やリフォーム見積りなどについて十分な学習をしないうちに物件を購入してしまうと、投資に失敗する可能性が高い。

本記事では戸建投資用に中古一戸建住宅をこれから購入しようとしている人に向けて、戸建投資を進めるためのプロセス、どんなリスクがあるのか、どのような物件を買えばいいかについて、2人の事例を交えて解説する。

目次

戸建投資でボロ物件を狙うべき理由

戸建投資とは一言で言うと中古一戸建住宅を購入して貸す不動産投資の手法の一つである。

戸建賃貸には生活音を気にせずのびのびと子育てがしたい、ガーデニングやペットを飼うために庭が欲しいなどの需要があり集合住宅との差別化ができる。また、戸建は市場に出回っている物件数がアパート、マンションに比べ圧倒的に少ないのでライバル物件が少なく競争力が高いと言える。

ただし、普通に出回っている1,000-3,000万円中古戸建を買っても大した収益は得られない。

そのため、戸建投資に取り組む人の多くは500万円以下のボロい戸建をリフォームして高利回りで貸し出すことにより家賃収入を得る手法を取っている。

戸建投資対象となる物件の一般的な特徴はエリアが悪い(地方の田舎物件で都心から離れている)、築古ボロ物件が多い、購入金額が低い(エリアが悪く入居付が困難で、築古ボロ物件のためフォームが大変という理由から安く販売されている)という特徴がある。

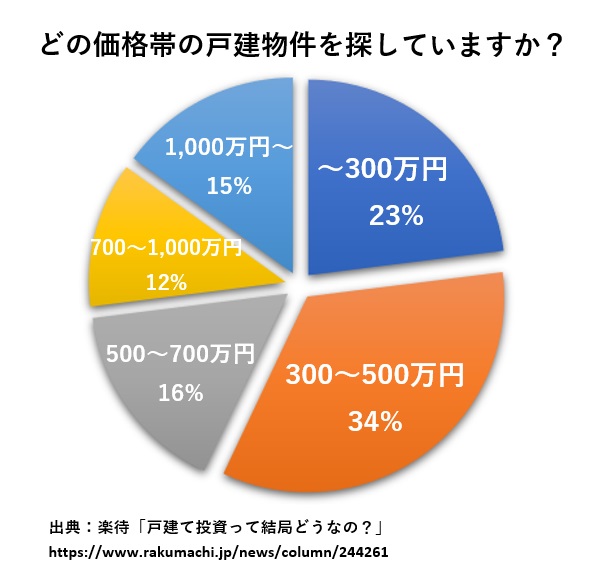

不動産検索サイトの調査結果では、戸建投資を検討する半数以上の人が500万円以下の中古一戸建住宅の購入を検討していることがわかった。

500万円以下の金額であれば、現金で購入することも可能だ。

融資を使うとしても小額の借り入れで購入できるので、自己資金が少ない方でも購入しやすく不動産投資初心者も資金面において始めやすい不動産投資であると言える。

戸建投資の成否をわけるポイントとは?

投資の成否のポイントは、物件の購入費用、リフォーム費用、諸経費、税金の合計金額が累計の家賃収入と売却益の合計金額が超えることができるか否かである。

例えば物件購入価格が200万円、リフォーム費用が300万円、月の家賃収入が8万円で年間の家賃収入が96万円、リフォーム込みの表面利回り19.2%(諸経費、税金は考慮に入れない)の中古一戸建物件があったとする。

家賃収入のみで計算すると、購入金額200万円とリフォーム費用300万円の合計500万円を年間家賃収入96万円(8万円×12ヶ月)で回収していくため初期費用の回収には最低でも5年以上は時間を要する計算になる。

次に、購入した物件がリフォームの甲斐もあり購入時よりも高い700万円(利回り13.7% )で売却できた場合について考えてみよう。

購入金額とリフォーム費用の合計500万円を売却価格700万円から差し引いた200万円が売却益となる。

2年間保有した場合、年間家賃収入の2年分(96万円×2年)と売却益(200万円)を合わせるとトータルで400万円の粗利益を得たことになる。(実際は固定資産税などの支払いがあるため、もう少し利益額は減る。)

このように家賃収入と売却益を組み合わせることにより、保有資産が少なくても利益を上げられる状況を作ることが可能となる。

戸建投資になぜ取り組むべきなのか?他の投資にはない3つのメリット

ここで、ボロ戸建投資をする上でのメリットを改めて解説しよう。

1.高利回りである

築古ボロ物件戸建投資は、ボロ物件のためリフォームが大変だったり「直してもどうせ誰も済まないだろう」と持ち主が考えているなどの理由から購入金額が低いという特徴があるのは先でも解説した通りだ。

それに加え、戸建の場合は住居用で所有している一般の人が売りに出していることが多いことから値引き交渉に応じてくれる場合も少なくない。

売主が物件を売却したい理由は様々だが、例えば「遺産相続で中古一戸建住宅を相続したが自分は利用しない」などの理由で早く手放したい事情を持った売主であれば交渉次第で安く購入できる可能性がある。

一方、アパートの場合、所有者は事業家または投資家であることが多い。1,000万円以上の物件はプロの不動産買い取り業者が競合になるため、売買において相場よりも安く購入できる可能性は戸建と比べると低くなる。

2.安定的に運営できる

戸建賃貸の特性として子持ちのファミリーからのニーズは常にあるものの、賃貸物件として供給される量が非常に少ないことが多い。

そのため一度入居すれば長期間入居し続けることが多く収益が安定しやすい。

また、共用部がないため清掃など管理の手間がかからないのでコストを抑えられる。管理会社に任せず自主管理を行うことも可能だろう。それが実現出来れば更にコストカットが可能になる。

3.少額で買える

高利回り築古ボロ物件では価格帯が500万円未満の物件を狙うので、小額の資金で物件を購入できることもメリットだと言える。

自己資金が100万円~200万円など少なくても取り組めるので、年収が400万円以下で融資を引けない人にも取り組める投資法だ。

戸建投資のデメリットとは?

取り組むメリットが多いと言える戸建投資だがデメリットも存在する。

1.高利回り戸建物件は探すのが大変

高利回りで入居需要があり予算内の物件を探すのには相当の努力が必要である。

金額が小さいと不動産会社の仲介手数料の額も小さくなるため、不動産会社に戸建物件の紹介を依頼してもなかなかみつからないだろう。

日頃から不動産ポータルサイトを巡回しながら不動産会社を訪問し、物件が出てきたら一番に紹介してもらえるようなコネクションづくりの努力が必要である。

2.入居需要調査の難易度が高い

戸建賃貸は供給量が少ないので比較的入居付けはしやすいことが多いが、そもそもかなり田舎の方のエリアで探すことになるため入居需要の調査は必須だ。

土地勘のないエリアで供給量の少ない戸建賃貸の適切な家賃を見極めるには、現地の賃貸会社に電話をかけて周辺の相場を聞き出すなどの対応を行う必要がある。

3.リフォームの知識が必要

自らリフォームをする場合は知識が必要であるのは当然として、外注する場合でもどの業者にリフォームを依頼するかの見極め方や、リフォームに使用する資材や設備の手配方法に関する知識が必要である。

リフォームの相場を把握して、業者の言いなりの金額で発注しないよう注意することも必要だ。

戸建投資では多くの場合築30年以上のいわゆる「ボロ物件」を狙うことになる。

このような物件はリフォームが必要なことがほとんどなので、どれだけ安く仕上げられるかがカギとなる。

現地の職人に直接発注したり、材工を分離して材料を自ら施主支給することにより総工費を下げたりするなどの工夫も場合によっては必要だ。

融資を引いて物件を購入するのであれば購入直後からローンの支払いが発生するので、リフォームを出来るだけ早く完了させて早期に埋める必要がある。

現金で買う場合はその心配がないので、リフォームに数か月程度長く工期を取る代わりに安く仕上げてもらうなどの交渉をリフォーム会社に対して行うなども検討していいかもしれない。

戸建投資ではどのような物件を狙うべきなのか

戸建投資で成功している人の多くはボロくて安い戸建物件を購入対象としている。狙うべき物件の詳細な特徴について解説しよう。

1.劣化の状況がひどい物件

外壁塗装にチョーキング(外壁を指でなぞったときに白い粉が指に着く)が認められる、シロアリによる食害、家に傾きがある、雨漏りしている、大量の残置物、ゴキブリの大量発生、カビなどで明らかに建物の劣化状況がひどく修繕に多額のリフォーム費用が必要と判断される場合、リフォーム費用を考慮し売主を説得することによって大幅な値引き可能な場合がある。

劣化していればいるほどリフォーム費用を買い主側で計算するのが面倒ということで買う気をなくしてしまう人も大勢いるため、価格競争が起こり辛く安く購入できるチャンスが増える。

ただし、水回りの設備(トイレ、お風呂、キッチン)は交換費用が高額になる傾向があるので、既存の設備がそのまま使える物件の方がリフォーム費用を抑えられる可能性が高い。

2.競売間近の任意売却物件

任意売却物件とは住宅ローン返済が滞ったため担保として差し押さえられた不動産のことである。

任意売却物件のうち、競売間近の物件は指値が通りやすく狙い目である。

競売による売却金額はと通常の不動産価格7~8割に抑えられてしまい、申立印紙代、申立郵券、予納金、登録免許税などの費用が別途必要になる。

そのため、売主は競売ではなく任意売却で物件を手放したいという意思が働くため多少値段を下げてでも売りたいと考えるケースがある。

3.瑕疵担保責任なしの物件

瑕疵担保責任とは、売主が買主に対して雨漏りなどの隠れた瑕疵が生じた際に修繕の場合責任を負う契約条項を指す。

瑕疵担保責任を負わない形で交渉することにより値引きが実現出来る可能性がある。

4.再建築不可物件、借地物件、市街調整区域の物件

再建築不可物件、借地物件、市街調整区域物件は売却が難しいと判断する投資家が多いことから敬遠される傾向にある。

購入希望者が少ないことから価格競争が起こり辛くなるため、安価に購入できる可能性がある。

入居者からすると市街調整区域だろうが再建築不可だろうが関係がないので、快適に暮らせる住環境さえ整って入れば入居付は可能である。

戸建投資で実際に失敗するケースとは?

戸建投資を取り組むうえで良く起きる失敗事例について解説する。

1.想定以上にリフォーム費用がかかる

ボロ戸建の場合シロアリの食害、家の傾き、外壁塗装、水回りの交換などが重なり想定以上にリフォーム費用がかかる場合がある。必ず物件購入前に見積もりを取ることをお勧めする。

2.入居者が決まらない

アパートと比較して一棟に対して一世帯入居となるため埋まらないと空室率が100%になってしまう。

借り入れをする場合、返済は自分の貯蓄を切り崩して行わなければならなくなるので注意が必要である。物件購入前に地域の戸建需要を地場の不動産会社に聞くなどを行い十分に調査することが必要だ。

実際に戸建投資を行って成功した人の事例

事例1:ボロボロ戸建リフォームで家賃相場より家賃2万円アップ

Aさん 45歳 電機メーカー勤務会社員(投資歴2年)

|

場所 |

千葉県八街市 |

|

購入価格 |

240万円 |

|

築年数 |

35年 |

|

リフォーム費 |

300万円 |

|

賃料(年) |

96万円 |

|

表面利回り |

約18% |

Aさんは、40代の会社員で普段は電機メーカーに勤務している。

すでにアパートを1棟保有していたAさんは高利回りに惹かれてボロ戸建を探しており、たまたま近所の不動産業者から駐車場なしの戸建物件を紹介された。

この外壁は剥がれ落ち、雨漏りがあり、室内はカビだらけ、床下を除くとシロアリに食い荒らされた痕跡もあったが、築27年で新耐震、土地勘のあるエリアであった。

不動産会社の担当者からも「間取り変更をすれば需要はある」という情報を聞き購入を決意した。

Aさんは500万円の売り出し価格に対し260万円で買付申込書を入れた。

別の人がAさんより高い金額で指値を入れていたのでAさんの買付申込書はいったん保留となったが、一番手が物件を見た際にあまりの汚さに購入を取りやめることになり、再度Aさんのところに話が回ってきた。

一番手の購入がキャンセルになったことをネタにAさんは「こんなボロ物件私以外買える人はいませんよ」と再度交渉。その結果、この物件を240万円で購入できた。

購入後のリフォームで大変だったのはベランダの修繕だった。

塗装に剥がれやヒビがあることはよくあるが、購入した物件は内部の木まで腐っていて塗装の職人さんが下見にきたときに床が抜け危うく落下するところだった。

木が腐り、床が抜けたベランダは腐った部分を取り除いたのち下地を補修し、新たに防水FRP防水工法により修繕を行った。

家賃の相場は6万円程度であったが300万円掛けてフルリフォームした結果、8万円で入居が決まった。

購入金額とリフォーム費用で合計540万円を投じたが、家賃は年間96万円得られているので利回りは17.7%となった。

事例2:1戸を2戸へすることで利回り14%アップを実現

Bさん 39歳 製薬会社勤務会社員(投資歴7年)

|

購入価格 |

200万円 |

|

築年数 |

52年 |

|

リフォーム費 |

650万円 |

|

賃料(年) |

180万円 |

|

表面利回り |

約21% |

Bさんは製薬会社勤務で営業をしている30代後半の会社員だ。日中も比較的自由に時間が作れることを活用し、これまでも神奈川県内の中古ワンルームや中古アパートを購入してきた。

そんなBさんはある日ネットで見つけた築52年の長屋のなかの1戸という物件に興味を持ち、営業周りをしているエリアから近かったことから現地を見に行くことにした。

この物件は見た目の古臭ささもさることながら、5年以上空室のまま放置されていたため居室内の痛みがかなり進行しており、そのまま貸すことは難しいと思われた。

Bさんが近隣の賃貸会社に尋ねたところ、現状のまま募集したら家賃は8万円から9万円くらいは取れると言われた。

この家賃だとリフォーム込みの表面利回りは11%程度となり投資として旨味がないとBさんは思ったが、リフォーム会社を連れて行き検討した結果、1階と2階を分けて2戸にすることにより大幅な家賃収入アップが見込めることがわかった。

Bさんは購入する意思があることを買主に伝え、交渉した結果、瑕疵担保免責・現状融資を条件に200万円でこの物件を譲り受けることになった。

リフォームには650万円かけ、外壁と上下階の内装リフォーム、2階には給排水、ガス、電気の引き込みを行った。

外装・内装デザインは自作で行い、温水器付き便座、システムキッチン、ユニットバス、洗面台)から内装建具、玄関ドアまで自分で購入手配する「施主支給」を行うことによりリフォーム費用を安くした。

リフォーム前の物件と同じような築50年前後の空き家が近隣にゴロゴロあるエリアだったが、「ほぼフルリフォーム」をすることで築浅物件と遜色がないレベルの物件になり、他の物件との差別化に成功した。

リフォーム費用を含めた満室時表面利回りは21%となり、Bさんは満足いく投資が出来たと感じた。

まとめ:戸建投資の難易度は低くないが取り組む価値は十分にある

戸建投資では家賃収入と売却益をどちらも得られる投資だと言えるが、成否を分けるのは物件をどれだけ安く購入しリフォーム費用をどれだけ抑えられるかという点にあると言える。

高利回り戸建投資ではリフォーム費用が想像以上に高くなってしてしまうことがあるため、リフォーム費用込みで15%以上など高利回りで運用できることが見込める物件を選定することが必要である。

戸建投資は不動産投資初心者でも取り組めるが、基礎が大きく傾いていてジャッキアップが必要だったり、シロアリが大量に発生して柱を侵食しているような難易度が高い物件は、最初のうちは避けておいた方が良いと言える。

戸建投資は小額の資金で始められる、収益が安定しやすい、管理の手間がかからないなどの特性があり、不動産投資初心者でも始めやすい投資である反面、高利回り物件をみつけることやリフォーム知識が必要なことから、経験がないとハードルは高いと感じられるかもしれない。

リフォームの知識が足りないと感じているのであれば、職人と現地に同行してリフォームについて直接質問したり、戸建投資経験がある大家さんから情報収集を行うと良いだろう。

高利回りの物件を買うためには日頃からポータルサイトを閲覧したり不動産会社を訪問して高収益物件を紹介したりしてもらうといった努力が必要であるが、数百万円の戸建物件の情報を見つけることは今でも十分可能である。

融資を引かず現金でも始められる戸建投資は、時間の制約がそれほどないのでじっくり取り組むことができることもメリットだ。

購入、リフォーム、賃貸を一通り行うことになるため、大家さんとしての知識や経験値を大幅に上げることが可能となる。

この観点からも高利回り戸建の購入は取り組む価値が十分ある投資だと言える。

もし今から大家さんとしてのスタートを切りたいと考えているのであれば、戸建投資から始めてみる検討をしてみてはどうだろうか。

この記事の監修者

37歳の会社員が

"たった3ヶ月で月42万円”

を得た不動産投資が学べる

無料LINE講座

大手上場企業、外資系会社員ら12,699名が購読!

会社員が失敗しないで月40万円以上を得るための

不動産投資の全手法が学べるのはここだけ!

- ・特典1:全68ページ!不動産投資マニュアル

- ・特典2:利回り10%以上も!完全非公開物件情報の配信

- ・特典3:最新のセミナー情報優先配信

「不動産投資ユニバーシティ」をLINE友達追加後すぐに受講開始できます。

2024年6月13日更新 全25の金融機関の

エリア,金利,融資割合等を調査した独自PDF!