マンションを高く売るために!不動産売却マニュアル完全版

「マンションってどうやって売却するの?」

「できるだけ高く売るには?」

「注意するポイントは?」

マンションなどの不動産を売却する際には、一日でも早く高値で売りたいと考えるだろう。しかし、知識がないまま行動するのはとても危険だ。マンション売却のプロセスには売主が不利となる落とし穴がいくつも存在し、要所をおさえて挑まなければ、数百万円におよぶ損失が出てもおかしくない。

今回は、リスクの多いマンション売却を、初心者でも有利に進められるよう重要なポイントを徹底解説していこう。

目次

どれくらい時間がかかる?マンション売却の流れと活動期間

まず、マンション売却のプロセス・流れには、大きく次の3つの段階がある。

【1】価格査定の段階

【2】売却活動の段階

【3】契約・引き渡しの段階

期間は、すべて通しておおよそ2ヶ月から4ヶ月程度かかるのが一般的だ。

マンション売却までの流れ

3つの段階をさらに詳細な流れに分けると下記の7ステップになる。

この、売却相談から売り出し価格の決定、媒介契約締結、売却活動、買付申込書の受領、売買契約締結、決済・引き渡しというのが、マンション売却までの一般的な流れである。ステップごとの重要なポイントは、後半部分で詳細に説明していく。

[関連記事] マンション・アパート売却において気を付けるべきポイントとは?

投資用と居住用で違う!マンション売却のメリット・デメリット

マンションなどの売却には大きく分けて「投資用のマンション売却」と「居住用のマンション売却」の2パターンがある。ここではまず、それぞれのメリットとデメリットを確認していこう。

投資用マンション売却のメリット・デメリット

投資用のマンション売却の最大のメリットは、売却によって手持ちの現金が増えることだろう。不動産投資では、現金(自己資金)の有無で買える物件の種類が大きく変わってくる。小さなマンションやアパートを売却して、より大きな1棟マンション・アパートの購入資金に切り替えて規模を拡大していく方法は、不動産投資において成功への近道として広く認識されている手法だ。

ただし、買った価格よりも大幅に値を下げてしか売却できないとなると話は別だ。特に、人口減が深刻な地方の投資用マンションは、空室が増えてくると管理状況が悪化し、売りたくても売れない厳しい状況に陥ることがある。投資用のマンション売却でメリットとなるのは、ローン返済後に手持ちの資金が増える場合のみなのだ。

居住用マンション売却のメリット・デメリット

居住用のマンション売却のメリットも、投資用マンション売却と同様に現金が手に入ることだろう。不動産は、実際にいくらの価値があるのかが非常に分かりにくく、ただ持っているだけでは資産として利用できる範囲が限られている。現金化してはじめて、生活費などに使える実際の資金として活用ができるのだ。また、投資用のマンション売却にはないメリットとして、税金(譲渡所得)が安くなる「マイホームを売ったときの5つの特例」があるので、勉強しておくことをおすすめする。

デメリットは、自宅マンションを売却する際、内覧のために多くの他人に部屋を見せなければならないことや、引き渡しまでに次の住居を決めておかねばならないこと、次の住居を決めても自宅マンションの売却が決まらない場合は、二重でローンを支払わなければいけないことなどがあげられる。

[関連記事] 不動産の売却は大きな額のお金が動くので注意が必要!

いつがベスト?投資用マンションを売却するタイミング

投資用マンションなどの売却で難しいのはタイミングだ。より良いタイミングで売却できるよう、ポイントを説明していこう。

購入時より相場が好転し、高値売却が見込める時

投資用のマンションに限らず、不動産投資で利益がでる最大のポイントは、安い時期に買って高い時期に売却することだ。一般的に、金融機関が融資を多く出す時期は投資用のマンションなどを買える人も増え、物件価格は上がっていく。逆に、融資が厳しい時期には、資産家や現金がある少数の人しか物件を購入できないため、価格は下がる。

マンションなどの高値売却が見込めるポイントは、融資が出やすく多くの人が投資用マンションを買える時だといえるだろう。

保有物件の担保評価が低く、追加融資が受けられない時

不動産投資を拡大するためにマンションなどを増やしていく中で、融資が受けにくくなる時期がやってくる。例えば、持っているマンションの価値が下がり担保評価が低くなったり、フルローンで物件を買い続けて債務超過状態に陥った時だ。そういう場合は、評価の足かせになっているマンション・アパートを売却し手持ちの現金を増やすことで、再度融資が受けられる可能性が高まる。

空室率向上により、稼働率低下が予想される時

所有する不動産において、「近くに新築の賃貸マンション・アパートが増えている」「徐々に空室が埋まる期間が長くなっている」などの要素があれば、稼働率の低下を推測できるだろう。そういったマンション・アパート経営においてマイナスの要因が出てきたら、早めに売却を考えたい。実際に稼働率が低下し空室が増えてからでは、高く売却することは難しい。保有するマンションなどの状況には常に目を光らせ、空室が増えそうな要因が出てきたら早めに売却の準備を始めたい。

[関連記事] インカムゲイン・キャピタルゲインからみた不動産投資の出口戦略

マンション売却で大切な2つのポイント

売却の理想的なタイミングがわかったら、次は実際に依頼する不動産会社の選び方と売却価格について、大切な2つのポイントを紹介する。

マンション売却でのポイント

【ポイント1】マンション売却のノウハウをもっている不動産会社に依頼する

最近は、不動産売却の一括査定サイトをよく見かけるが、こういったサイトは広告として裏でお金が動いている場合が多く、売却において不利になる可能性があるためおすすめしない。また不動産会社にもさまざまなタイプがあり、居住用のマンション売却と投資用のマンション売却では、依頼すべき不動産会社が異なる。

投資用のマンション売却であれば、売却を経験したことのある不動産投資家に良い会社を紹介してもらうのが確実だ。そういった知り合いがいなければ、付き合いのある投資物件専門の不動産会社に相談してみるのもよいだろう。大切なのは、投資用マンション・アパートに熟知しており、売却ノウハウが確立されている会社に依頼することだ。

【ポイント2】マンション売却の目処を2〜3ヶ月とし、条件や価格を随時見直す

不動産会社を決定したら、契約を結んで売却価格や条件を決定する。ここでのポイントは、最初に決めた価格や条件にこだわりすぎないことだ。マンション売却活動を最大3ヶ月で区切り、そこまでに成果がでなければ再度、売却価格や条件を見直して微調整を行おう。そうしないと、ずっと売れ残っている不良物件になり、ますます買い手が付かなくなってしまう。

マンションを高く売るための不動産会社選びとは?

不動産会社を選ぶポイント

マンションを高く売却するためには、不動産会社選びがとても重要だ。不動産会社を選ぶ3つのポイントをより詳しく説明していこう。

【ポイント1】年収が高く属性の良い優良顧客を多数抱えている

投資用のマンションを売却する場合は、投資物件専門の不動産会社に依頼するのがよいだろう。優良な投資物件専門の不動産会社は、マンション・アパートを買いたい顧客を常に多数抱えている。さらに、顧客の年収や金融資産などの属性も正確に把握しているため、誰がいくら位で買えそうかを具体的に想定しながら売却の相談にのってくれるだろう。

【ポイント2】営業力が強くクロージングに長けている

投資用マンションの売却を依頼するなら、営業力が強い会社を選びたい。営業力を見分けるには、担当の営業マンに物件売却のプロセスや税金について質問し、確かな知識や方法論を持っているか、それをうまく相手に説明するスキルがあるかを会話の中で確認してみよう。きちんと納得のいく返答ができる営業マンは、売却営業にも熟練しており商談をまとめる力に秀でているといえるだろう。

【ポイント3】融資が強く金融機関との付き合いが深い

売却を依頼する不動産会社に金融機関との繋がりがあるかどうかは、大きなポイントの1つだ。多くの金融機関と取引のある不動産会社は、融資の最新情報を熟知しており、物件を買いたい顧客が現れた時にすぐ融資付けのフォローをすることができる。

不動産会社との契約は「専任専属」か「専任媒介契約」を!

不動産会社に物件売却の依頼をする場合、契約の種類も知っておく必要がある。契約には、次の3つの方法がある。

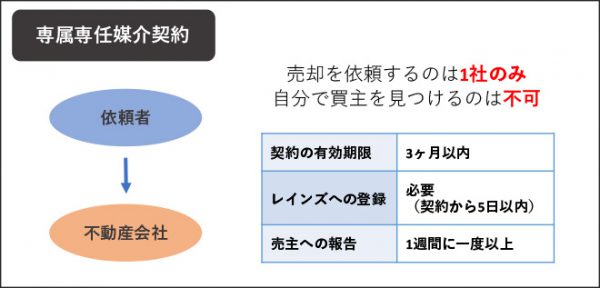

【1】専属専任媒介契約

「専属専任媒介契約」は、依頼した不動産会社のみにすべてを任せる契約だ。具体的には、売却依頼は契約した1社のみとなり、買主を自分で探し直接契約することもNGになる。

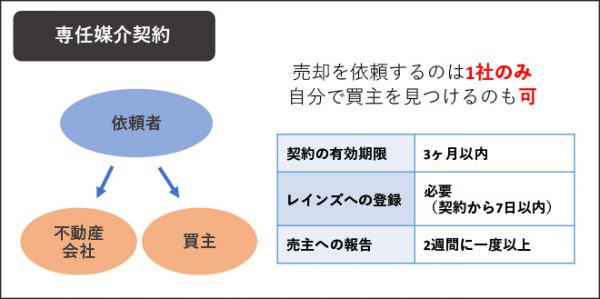

【2】専任媒介契約

「専任媒介契約」は、専属専任媒介契約とほとんど同じだが、買主を自分で探して直接契約することができる契約だ。

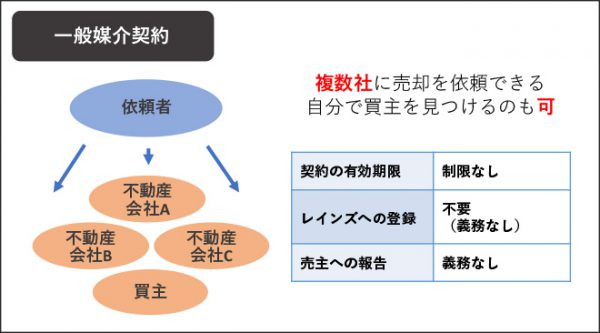

【3】一般媒介契約

「一般媒介契約」は、複数の不動産会社に売却を依頼することができる契約だ。

不動産会社との契約でおすすめなのが、「専属専任媒介契約」または「専任媒介契約」だ。「一般媒介契約」は複数の不動産会社に売却の依頼ができ、一見効率的に思えるのだが、実際は専任で1つの不動産会社に任せた方が優先的に売却活動を行ってくれることが多い。

マンションの売却は、依頼した不動産会社がどれだけ熱心に売却に取り組んでくれるかで結果が大きく変わる。できるだけ真剣に売却活動を行ってもらうためには、「専属専任媒介契約」または「専任媒介契約」を結ぶのがよいだろう。

売却に関する3つの契約の種類について、詳しくは下記の記事も参考にしてほしい。

[関連記事] 3種類の媒介契約におけるメリット・デメリット

マンション・アパート売却までの7ステップ

ここでは、マンション売却までの7ステップを重要なポイントを交えながら詳しく説明していく。

STEP①不動産会社に売却相談(約1週間〜)

マンション売却が決まってから多くの人が初めにとる行動は、売却を依頼する不動産会社を探すことだろう。もちろん間違いではないが、その前に一つ重要なステップがある。それは、所有するマンションの近隣相場を調べたうえで、自分なりの希望売却価格を算出しておくことだ。

できる限り情報を集め、根拠ある希望売却価格をシミュレーションする作業は、その手間に比べて効果が大きい。近隣相場を調べるサイトはいくつかあるが、マンション.COMは使いやすくておすすめなので、利用してみてほしい。

自分なりにマンション売却価格のシミュレーションができたら、実際に不動産会社を探し売却の相談をしよう。

[関連記事] 不動産会社は複数検討しよう!4つの一括査定サイト比較

STEP②売り出し価格の決定(約1週間〜)

依頼する不動産会社を決めたら、不動産会社と相談しながら価格決定を行う。この場面で、先ほどの調査活動がいきてくる。不動産会社が提示する売却価格が自分のシミュレーション額と違う場合、その理由を聞いてみよう。

そして、自分がシミュレーションした希望額の根拠と近隣相場の具体例なども説明して、プロの意見を聞きながら価格決定していこう。そうすることで、不動産会社の言いなりになることなく、主体性をもってマンション売却価格を決められるだろう。

[関連記事] どれだけ魅力的な物件か買主に知ってもらうには?

STEP③不動産会社と媒介契約締結(約1週間〜)

マンションの売却価格が決まったら、媒介契約を結ぶ。おすすめは、先にも述べたとおり「専属専任媒介契約」もしくは「専任媒介契約」だ。熱心に売却活動を行ってくれる不動産会社が見つけられるかは、マンション高値売却の大きなポイントの1つである。

[関連記事] 不動産を高く売るための仲介会社選びとは

STEP④売却活動(約2週間〜約3ヶ月)

マンションなどの売却期間は一般的に3ヶ月といわれるが、実際にはそれより長くかかると想定しておこう。例えば、もっとも短期間で売却する方法は競売だが、市場価格の6〜7割の価格で取引され、それでも2週間(入札期間)はかかる。

また、早く売れすぎるということは、マンションの売却価格がお買い得すぎた(相場より安すぎた)という可能性もある。なるべく高く売却したいと考えるのであれば、売却の活動期間は3ヶ月以上を想定しておくのがよいだろう。

売却活動を始めると、内見の申し込みが突発的に入ってくる。内見は15〜30分の短いもので、その間に良い印象を与えられないと高値で売却することは難しい。マンションに住んでいる間であっても、この部屋は商品であり内見時の印象で売却額が左右されるという認識をもって売却活動を行おう。

[関連記事] 売却査定で売主が不利になりやすい5つの理由

STEP⑤買付申込書の受領(約1週間〜)

内見をして買いたいという人が現れると、不動産会社をとおして「買付申込書」が届く。これは、「このマンションの購入を希望します」という買い手側の意思表示だ。ただ、法的な拘束力はないため撤回は自由となる。

また、多くの人から買付申込書が入った場合、申し込み順に受け付けるのが基本だが、現金で購入できる人や融資の見通しがたっている人、販売価格より高値で購入を希望する人など、優先順位をどうするかは売主の判断となる。複数の買付申込書が入った場合は、不動産会社と相談しながら進めるのがよいだろう。

STEP⑥買主と売買契約の締結(約1週間〜)

売主と買主の条件がまとまったら、いよいよ売買契約を結ぶことになる。売買契約書は重要事項説明書とともに、売主側(または買主側)の不動産会社が作成するのが一般的だ。契約は、一度締結すると簡単には解除できないため、契約内容に見落としがないか時間をかけて確認しよう。売買契約書における主な注意点は次の4つだ。

【1】手付金の額

売買契約の際には、買主から売買代金の5〜10%にあたる手付金を預かる。これは、解約手付とよばれ、売主・買主のいずれかが、契約を解除したい場合の保証金となる。契約解除は相手方が履行に着手するまでであれば、次の条件で解除できる。

| 契約を解除する場合 | |

|---|---|

| 買主 | 支払済の手付金を放棄する(手付け流し) |

| 売主 | 手付金を買主に倍返しする(手付け倍返し) |

【2】瑕疵担保責任の期間

売買されたマンションに「隠れた瑕疵(かし)=欠陥やキズ」がある場合には、買主が売主に対して損害賠償の請求ができる。これが、民法に定められた「瑕疵担保責任」といわれるものだ。

例えば、マンションを売却して引き渡したあとすぐに、洗濯機の配水管がつまり部屋の床が浸水してしまった場合、修理費用を買主が売主に請求できる。中古マンションなどの瑕疵担保責任の期間は売主が個人の場合、「物件の引き渡しから2〜3ヶ月以内」が一般的である。ただ、売買契約書に「瑕疵担保責任免責」などの文言を入れておくことで、引き渡し後に責任を負わないとすることもできる。

【3】付帯契約の継承

付帯契約とは、マンション売却の決済後も引き継ぐ必要のある契約で、投資用マンションなどでは、主に管理契約やインターネット契約、プロパンガス契約などがあげられる。今結んでいる契約で途中解約すると解約金がかかるものがあれば、付帯契約として契約書に明記すれば継承されることになる。管理契約、プロパンガス契約、インターネット契約などについて、決済後も引き継ぐ必要があるかは早めに確認をしよう。

【4】その他必要な事項

契約日の前までに売買契約書をもらい、事前にしっかりと目をとおしておきたい。不明点などがあれば、契約日の前に不動産会社に問い合わせておこう。契約日は、あらかじめ了解した内容を確認するだけとすると、大きな失敗なく売買契約を結ぶことができる。また、売買契約書を事前に確認していても、契約日当日に相手側から予期せぬ話があがる場合もあるので、ICレコーダーなどで会話を録音しておくとよりトラブルは起こりにくくなるだろう。

[関連記事] 不動産売買契約書のチェックポイントとは?

STEP⑦決済・引き渡し(約1週間〜)

売買契約が締結されて、引き渡しまでの間は次の準備を行う必要がある。

【1】借入金の返済

【2】借入金の返済抵当権の抹消手続き

【3】所有権移転等の諸手続きの必要な書類の準備

【4】水道・ガス・電気会社への転居連絡

居住用のマンション売却では、引き渡しまでに引っ越しをすませておかなければならない。契約書に記載された期日までに引き渡しができないと損害金が発生するので、引っ越しはゆとりをもって進めよう。その他にも、買主へ引き継ぐ書類についてはあらかじめ関係各所に連絡をとって手配するなど、売却後のトラブルを減らすためにできる限りの準備は整えておきたい。

[関連記事] なぜ不動産の売却に失敗して安値で売ってしまう人が多いのか?

マンション売却時に必要な費用・手数料

マンションなどの不動産売却時には、税金以外にもいくつかの費用がかかる。売却時に主に必要な3つの費用について説明する。

【費用1】仲介手数料

仲介手数料は、売却を依頼した不動産会社に報酬として支払う費用だ。この仲介手数料は成功報酬のため、取引が成立した場合にのみ支払う。上限額は、売買価格によってそれぞれ下記のように決められている。

不動産仲介手数料の計算式

200万円以下の部分 5%×消費税

200万円超〜400万円以下の部分 4%×消費税

400万円超の部分 3%×消費税

※物件の税抜き価格のうち、上記の合計金額が適応

例えば、5,000万円でマンションを売却したら、

〈計算式〉200万円×5%+200万円×4%+4,600万円×3%+消費税

となり、仲介手数料は168万4,800円が上限額となる。この上限額は宅地建物取引業法で定められており、これを越える額の報酬は受け取れないとされている。

では、仲介手数料をこれより安くすることは可能なのだろうか?

法律で定められているのは上限額のみなので、安くすることは可能である。ただ、ほとんどの不動産取引では上限の仲介手数料を支払うのが一般的であり、特別な場合(不動産会社に大きな過失があった等)以外は上限額が採用される。

不動産会社の利益は仲介手数料のみなので、むやみに値切ると熱心に売却活動をしてもらえない、次回の取引を断られるなどの影響がでる可能性がある。成功している多くの不動産投資家は、「仲介手数料は満額支払うもの」と認識して不動産会社との信頼関係を優先しているのが実情だ。

【費用2】繰り上げ返済手数料

マンション売却時には、売却代金でローン残金を返済するのが一般的な流れである。このローンを一括で返済する際に、金融機関に対して繰り上げ返済手数料がかかる。居住用のマンション売却の場合は、住宅ローンを一括で返済することになるが、この場合手数料は5千円〜1万円程度なのでさほど気にしなくてよいだろう。

アパートローンの場合は少し複雑で、各金融機関で借入年数や金利の種類によって条件が定められている。金融機関(特にノンバンク)によってはローン残金の1%〜1.5%が繰り上げ返済手数料としてかかる場合もあるため、「売却に伴う一括繰り上げ返済の手数料はいくらか」を各金融機関の担当者に事前に確認しておこう。

【費用3】抵当権の抹消登記費用

抵当権の抹消とは、マンションなどの不動産に設定された抵当権を消すことだ。抵当権とは、金融機関がローンを設定する際、万が一お金が回収できない事態に備え、担保として不動産を確保しておくことをいう。抹消費用は1物件につき1,000円がかかる。法務局にて自分で抹消の申請をすることもできるが、司法書士へ依頼する場合は1万円程度費用がかかる。

マンション売却時にかかる税金

投資用マンションか居住用マンションかで売却にかかる税金は異なる。ここでは、売却時の税金の概要を簡単に紹介する。計算方法など確定申告や税金について詳しく知りたい場合は、「不動産売却にかかる税金は?投資用・居住用で異なるポイント」を参照してほしい。

マンション売却にかかる税金

マンション売却には「利益に関わらずかかる税金」と、「利益が出た場合にかかる税金」の2種類がある。利益に関わらずかかる税金は、印紙税、登録免許税、消費税。利益がでた場合にかかる税金は、所得税、住民税である。

【1】印紙税

マンションなどの不動産を売却する際には、売買契約書に印紙を貼って税印を押すことで納税となる。

税額は売却価格によって下記の通り定められている。

| 契約書の記載金額 | 不動産売買契約書 |

|---|---|

| 1万円未満 | 非課税 |

| 1万円以上10万円以下 | 200円 |

| 10万円超50万円以下 | 400円 |

| 50万円超100万円以下 | 1,000円 |

| 100万円超500万円以下 | 2,000円 |

| 500万円超1,000万円以下 | 10,000円 |

| 1,000万円超5,000万円以下 | 15,000円 |

| 5,000万円超1億万円以下 | 45,000円 |

| 1億万円超5億万円以下 | 80,000円 |

| 5億万円超10億万円以下 | 180,000円 |

| 10億万円超50億万円以下 | 360,000円 |

| 50億万円超 | 540,000円 |

| 金額の記載のないもの | 200円 |

(平成26年4月1日~平成30年3月31日の間は軽減税率が適用される)

【2】登録免許税

不動産の登記、抵当権の登記などを行う際に課税されるのが登録免許税だ。税額は以下の式で計算できる。

税額=課税標準×税率

登録免許税の税額表は、国税庁のHP「登録免許税の税額表」で最新情報を確認しよう。

【3】消費税

不動産の売却において、土地は非課税になる一方、マンションなどの建物は基本的に課税対象となる。ただし、売主が個人の場合は非課税になるのだが、投資用のマンション売却の際には消費税の課税対象となるので注意しよう。

【4】所得税 【5】住民税

不動産を売却したことによって生じた所得を譲渡所得いい、この譲渡所得に対しては、他の所得と分離して所得税と住民税が課税される。譲渡所得がマイナスの場合には課税されることはない。実際の税金の計算に関しては、国税庁のHP「土地や建物の譲渡所得に対する税金」を参照してほしい。

また、居住用のマンション売却時のみ、売主に有利となるさまざまな特例がある。詳しくは国税庁HP「マイホームを売ったとき」を参照してほしい。

[関連記事] 不動産(マンション・アパート・ビル)売却時にかかる税金は?

マンションを高く売却するためのQ&A

Q. 売却前に準備すべきことは?

A.物件を満室にすること

投資用マンションの販売価格は、年間賃料から地域の利回りを参考にして、価格が付けられることが一般的だ。そのため、物件を高く売るために一番必要なことは売却時に満室の状態であることだ。可能な限り空室を埋める準備をしてから売却を行いたい。

[関連記事] 「空室物件を満室にして超高値で売りなさい」尾嶋健信×志村義明 対談

Q. 売却前にリフォームを行う必要はある?

A.費用がかからない範囲で行うのがよい

売却前にリフォームを行えば、もちろん物件の印象は良くなるだろう。その代わり、かかったリフォーム代は売却価格に上乗せされるため、むやみにリフォームを行うのが良いともいえない。最近は、リノベーションと呼ばれるような大型リフォームを行い高値で売却を狙う業者もいるが、それは相応のノウハウをもって行っているものである。

追加の費用がかかるリフォームはなるべく行わず、古くても清潔にみえる程度の清掃や、故障している部分の修理などにとどめておくほうが、売主・買主お互いにとってプラスになる場合が多いだろう。

[関連記事] リフォームの単価一覧

Q. なかなか買い手が付かない時どうする?

A.反響があるか・ないかでそれぞれ対応する

・反響があるのに決まらない場合

内見の申し込みなど反響があるのに決まらない場合は、現地に問題がある場合が多い。上記の項目でも説明したとおり、過度なリフォームは必要ないが、清潔に見える状態に部屋・共用部がなっているかの確認は再度したほうがよいだろう。

・反響があまりない場合

売却活動を始めてからも反応があまりない場合は、価格が高すぎる場合が多い。再度、不動産会社と打ち合わせをして、価格を含めた条件面を見直したほうがよいだろう。

マンションを高く売却するためには、売却計画と不動産会社選びが大切!

マンションなど不動産の売却は、大きな金額と長い時間、精神的な消耗をともなう大掛かりなイベントだ。売買契約書にサインをしたら、最終的な責任はすべて自分でとらなければならない。不動産会社のいうことに流されず、「マンション売却のメリット・デメリット」「売却の流れ」「不動産会社の選び方」「税金」について、自分で判断できる知識を最低限備えてのぞむことが、希望通りのマンション売却への必須条件である。

この記事の監修者

37歳の会社員が

"たった3ヶ月で月42万円”

を得た不動産投資が学べる

無料LINE講座

大手上場企業、外資系会社員ら12,699名が購読!

会社員が失敗しないで月40万円以上を得るための

不動産投資の全手法が学べるのはここだけ!

- ・特典1:全68ページ!不動産投資マニュアル

- ・特典2:利回り10%以上も!完全非公開物件情報の配信

- ・特典3:最新のセミナー情報優先配信

「不動産投資ユニバーシティ」をLINE友達追加後すぐに受講開始できます。

2024年6月13日更新 全25の金融機関の

エリア,金利,融資割合等を調査した独自PDF!