一流サラリーマンがなぜ2億円の借金をして不動産投資をするのか?

「2億円も借金があるのか?」

都内の上場企業に勤める男性(39才)は、久しぶりに会った大学時代の友人の話を聞いて驚いた。

この友人は「不動産投資」を行っており、銀行から借り入れた資金でマンションを買って賃貸収入を得ているという話を、さも普通そうに話していた。

更に驚愕したのは、

「不動産投資を行っていれば、数億円程度の借金は普通だよ」

という友人の言葉だ。

サラリーマンは「与信」という隠れた財産を持っているので使わないのはもったいないというのが友人の持論だった。

男性には旧知の友人が発する言葉の意味が正確にわからなかったが、大学時代から勉強も就職も要領よくこなしていた彼が、自然体で不動産投資のことを話す姿がとても印象的だった。

サラリーマンが不動産投資を行う際にキーワードとなるのが上記の話で出てきた「与信」だ。

サラリーマンにとって与信がどれだけ大きな財産か、またそれを使わないのはどれ程勿体ないことかを今回この記事で説明していく。

また、サラリーマンでいる間に与信という「隠れた財産」を「本物の資産」に変えた上記男性の方法を具体的に紹介していこう。

サラリーマンの隠れた財産「与信」とは

まず「与信」に関して説明しよう。

与信とは、分かりやすく言うと「この人には◯◯円までお金を貸すことができる」と金融機関が査定することだ。

査定の仕方は金融機関により様々で、表には出てこない情報だが、一般的には「年齢」「年収」「勤続年数」「勤務先の規模」「雇用形態」「家族構成」「居住形態」「居住年数」等が様々に検討されて決まる。

要は、「自分自身の価値が金融機関に値踏みされる」というわけだ。

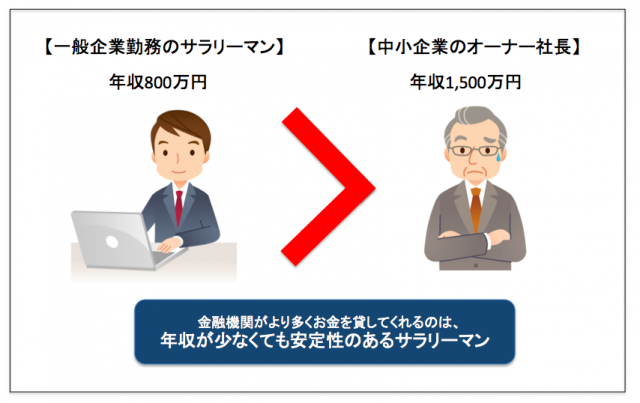

この与信評価がサラリーマンは意外な程高い。

例えば年収800万円のサラリーマンと1,500万円の中小企業のオーナー社長で比べたら、ほとんどの場合年収800万円のサラリーマンの方が与信評価は高く、金融機関はこのサラリーマンの方に多くのお金を貸してくれる。

資金繰りが悪化したら即座に収入に影響する中小企業のオーナー社長よりも、毎月安定してお金を受け取ることが保証されているサラリーマンは、サラリーマンというだけで優良なお金の貸出先なのだ。

年収1,000万円の一流サラリーマンの具体例

次に、冒頭で少し触れたサラリーマンの具体例を紹介していこう。

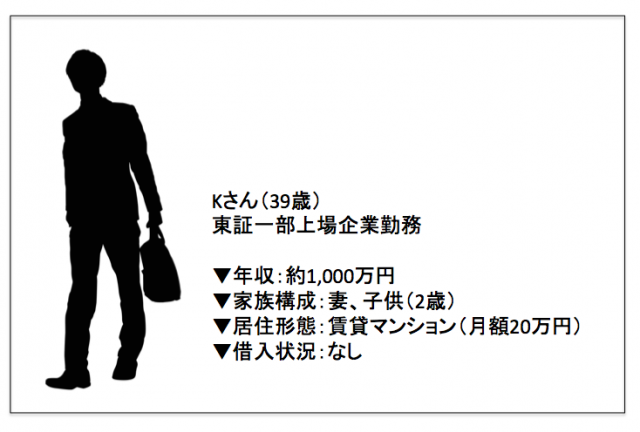

一部上場企業に勤務するKさん(39歳)は勤続年数10年で、年収は1,000万円を少し超える位だ。

30代で年収1,000万円を超える割合は全サラリーマン中1%程度と言われているため、Kさんは一流サラリーマンと呼んで差し支えないだろう。

家族構成は奥さんと2歳の子供がおり、現在は会社近くの都心マンションを月20万円で賃貸している。

以前から不動産投資に興味があったKさんは、セミナーをきっかけに自分がいくら位の物件を購入出来るのか具体的に知りたくなった。

実際にKさんが金融機関から借りられる金額は、概ね年収の20倍である2億円だ。

もちろん金融機関によって評価は違うだろうが、Kさんは勤務先が大手企業で年収1,000万円を超える一流サラリーマンであり年齢もまだ若い。

なにより住宅ローンの借入がないため、「融資限度額と言われている年収の20倍の2億円が借りられるだろう」とアドバイスすると、まず1億円程度の1棟物件を購入したいとのことだった。

そのため、家賃収入からローン返済、経費、税金を引いた実際の手残り金額が2%程度になるような物件購入をすすめ、その通りにKさんは物件リサーチを始めた。

1億円の2%だから手残りキャッシュは200万円だ。

1ヶ月も経たずに都心近郊に築15年のRC物件を見つけてきた。

駅から10分程度で満室経営されている優良物件で、そのため利回りはさほど高くはなかった。

しかし、本人の属性の高さと物件の安定性から高評価となり、メガバンクで融資期間20年、1%台のフルローン融資が通った。

手残りは厳しめに計算しても2%程度が見込める。

無事に目標の物件が購入出来たKさんは、さらに同様の条件でRCマンションをもう1棟購入する。

2棟目は多少融資条件が悪くはなったが、地銀で2%台のフルローンが無事におり、これで年間約400万円のキャッシュを家賃収入からだけで得られることになったのだ。

サラリーマン与信を利用して生み出した2つの資産

年収1,000万円を稼ぐ一流サラリーマンが、2億円もの借金を背負ってまで投資をすることに驚く方もいるかも知れない。

しかしKさんは、自分の「サラリーマン与信」という隠れた財産を使って、年間約400万円という純利益を生み出した。

さらに家賃収入の中からローンを返済しているため、年間約400万円のキャッシュとは別にローンの返済が完了した分だけ、物件自体も徐々にKさんの資産に変わっていくのだ。

つまり、Kさんが与信を使って生み出した資産は2つあり、1つが「毎年得られるキャッシュ資産」、もう1つが「ローン返済による不動産資産」ということだ。

これは、与信という隠れた財産を有効に使わなければ、決して得られなかった資産なのである。

与信を資産に変えて行く3つのポイント

さて、では上記のKさんのように「サラリーマン与信を本物の資産に変えて行く際のポイント」を伝えて行こう。

まず1つめは自分のサラリーマン与信で、金融機関からいくら程度借りられるかを知ることだ。

2つめは、自分が借りられる融資限度額から逆算して、年間キャッシュがどの程度出る物件を目標にするか定めることだ。

3つめは、買うべき物件の目標が決まったら、不動産会社や金融機関を回って自分の条件を売り込み、実際の購入につなげることだ。

この3つのポイントを押さえて不動産投資活動を行っていけば、一般的なサラリーマンであっても自分のサラリーマン与信を有効に資産化することが出来るのだ。

「自分の年収の何倍もの額を借金するなんて恐ろしい」と不動産投資に詳しくない人には不安に思われるかもしれない。

しかし不動産投資の構造を知っている身から言わせてもらえば、サラリーマンの「与信」を投資で活用しないのは宝の持ち腐れである。

上記のKさんのように与信を使って適切な不動産投資が行えれば、一流サラリーマンであっても手に入らない規模の資産を安全に蓄えられるばかりか、蓄積されたキャッシュを利用してさらに不動産投資を拡大させていくことも可能なのだ。

サラリーマン与信を適切に利用して不動産投資を行えば、今の給料以上にお金を稼ぐことも特段難しいことではないということだ。

この記事の監修者

37歳の会社員が

"たった3ヶ月で月42万円”

を得た不動産投資が学べる

無料LINE講座

大手上場企業、外資系会社員ら12,699名が購読!

会社員が失敗しないで月40万円以上を得るための

不動産投資の全手法が学べるのはここだけ!

- ・特典1:全68ページ!不動産投資マニュアル

- ・特典2:利回り10%以上も!完全非公開物件情報の配信

- ・特典3:最新のセミナー情報優先配信

「不動産投資ユニバーシティ」をLINE友達追加後すぐに受講開始できます。

2024年6月13日更新 全25の金融機関の

エリア,金利,融資割合等を調査した独自PDF!